par Lucas Meric, Investment Strategist chez Indosuez Wealth Management

Le recul sur le dollar américain s’est poursuivi ces dernières semaines, les investisseurs gardant une vue résolument pessimiste sur le billet vert. Certains catalyseurs macroéconomiques, géopolitiques ou de positionnement pourraient justifier d’une vue plus nuancée à court terme, mais nous gardons une vue stratégiquement négative sur le dollar, voyant de possibles rebonds comme une opportunité de diversifier nos expositions en devises. Notamment, nous continuons d’adopter une vue positive sur l’euro et l’or.

BILLET VERT : COMME UNE PIERRE QUI ROULE

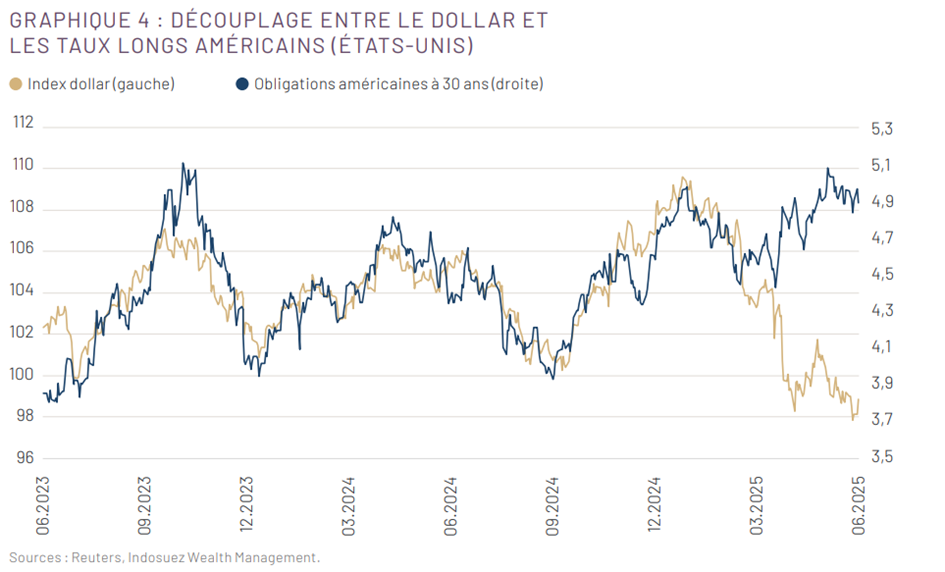

Les mois se suivent et se ressemblent pour le billet vert qui a continué de reculer depuis la mi-mai, pénalisé par une dynamique d’inflation qui a surpris les investisseurs à la baisse pour le quatrième mois consécutif. La hausse des droits de douane ne représentant pour le moment une pression haussière que très limitée sur les prix à la consommation, les stratégies des entreprises (importations anticipées et compression des marges) pour contenir la hausse des prix s’étant révélées plutôt efficaces jusqu’ici. Dans la foulée du mouvement de défiance des investisseurs internationaux envers le dollar dont nous discutions dans nos précédentes éditions, les derniers développements politiques et économiques n’ont guère amélioré le sentiment à l’égard du billet vert qui continue de reculer malgré la hausse des taux longs américains (graphique 4).

Les négociations autour du budget américain réveillent les inquiétudes des investisseurs sur la soutenabilité de la dette américaine, d’autant que le projet de loi propose de taxer les investissements internationaux – notamment en provenance de pays appliquant des systèmes de taxation jugés injustes par les États-Unis – sur certains actifs américains ne fait que s’ajouter à la désormais longue liste des narratifs de marché préjudiciables au dollar. Une chose est claire : le pessimisme autour du dollar est très élevé et les commentateurs de marché exposant une vue positive sur le dollar se font rares, cela se reflétant dans un positionnement s’étant fortement retracté ces dernières semaines. Une telle configuration pourrait possiblement apporter des supports temporaires au billet vert, notamment si le mix croissance inflation venait à demeurer plus résilient qu’attendu aux États-Unis, poussant la Fed à ralentir son cycle de normalisation monétaire.

Le regain de tensions géopolitiques au Moyen Orient pourrait également constituer un catalyseur positif dans le court terme, le dollar restant malgré tout un actif refuge privilégié en temps d’inquiétudes globales sur les marchés financiers, tandis qu’une hausse des prix du pétrole représente un choc positif sur les termes de l’échange pour les États-Unis qui restent l’un des principaux exportateurs de pétrole dans le monde.

LE GRAND RÉÉQUILIBRAGE

Cela dit, en prenant du recul, nous ne perdons pas de vue que le dollar, en parité de pouvoir d’achat, demeure historiquement richement valorisé et que le contexte actuel devrait favoriser un ajustement continu des portefeuilles des investisseurs, que ce soit en se diversifiant des marchés financiers américains, notamment au profit de l’Europe, mais également en augmentant les ratios de couverture du dollar. Ce mouvement, déjà observé ces dernières semaines, notamment chez certains fonds de pensions et d’assurance internationaux, pourrait continuer à peser sur le dollar.

Dans le même temps, l’enquête annuelle du World Gold Council (Conseil Mondial de l’Or) 2025 publiée courant juin révèle que près de trois quarts des banques centrales s’attendent à voir une réduction des expositions au dollar dans les réserves globales d’ici les cinq prochaines années, contre seulement 42 % en 2022. Ainsi, même si le panorama de court terme peut paraître plus nuancé que ce que pourrait laisser penser les dernières évolutions sur le dollar, nous conservons une vue négative sur le billet vert avec l’idée de profiter des possibles regains pour renforcer notre exposition en euro.

Au jeu de la diversification, le grand gagnant de ces dernières années a évidemment été l’or. Une récente publication de la BCE3 sur le rôle international de l’euro mettait en avant la part grandissante de l’or (20 %) dans les réserves des banques centrales qui a même dépassé l’euro (16 %) dans la hiérarchie des actifs, en raison de l’accumulation des banques centrales émergentes ces dernières années mais aussi grâce à la hausse stellaire du cours du métal jaune depuis 2024, celui-ci restant cependant encore loin du roi dollar qui représente encore un peu moins de la moitié des réserves (46%).

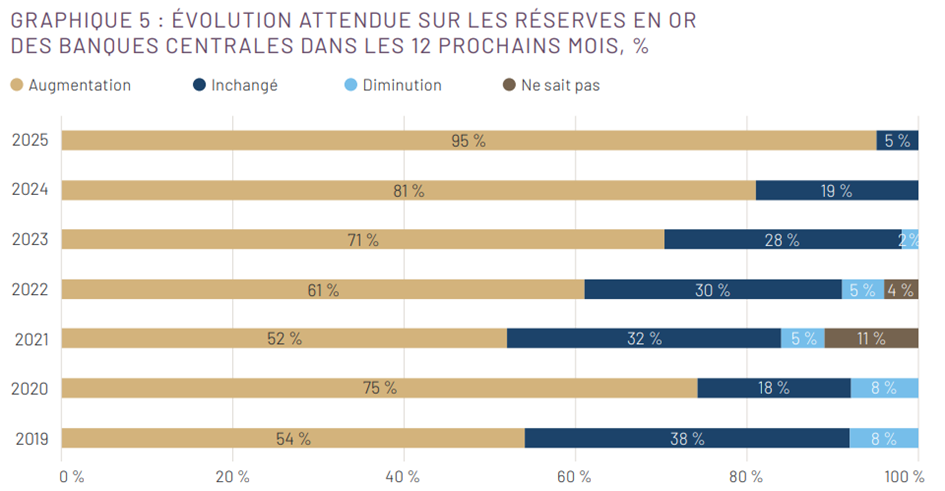

Le même rapport du World Gold Council révèle également que 95 % des banques centrales (graphique 5) s’attendent à ce que la part d’or dans les réserves globales continue à augmenter dans les 12 prochains mois, ce qui devrait soutenir encore davantage le cours du métal jaune qui reste dans le même temps supporté par un environnement économique et géopolitique résolument incertain. Dans ce contexte, malgré un positionnement déjà élevé sur l’or, nous continuons de considérer ce dernier comme un actif de couverture attrayant dans nos portefeuilles, les creux de marché pouvant représenter des opportunités intéressantes d’augmenter la voilure.