par Philippe Waechter, Chef économiste chez Ostrum AM

Lors de la réunion des banques centrales, cette semaine, le changement de ton et les mesures annoncées ont essentiellement traduit la fin du rattrapage macroéconomique. Le PIB est revenu à un niveau équivalent ou supérieur à celui d’avant la pandémie et la dynamique de l’emploi est robuste partout. Il n’est plus nécessaire d’avoir des politiques monétaires ultra accommodantes, les banques centrales valident la fin de cet épisode.

Les mesures annoncées

La première étape aux USA et en zone Euro est de réduire les apports de liquidités mis en place pour faire face à la crise sanitaire. La Federal Reserve réduit ses achats et ce processus qui se terminera en mars est plus rapide que ce qui avait été initialement annoncé initialement. La BCE arrête le PEPP, le programme spécial d’achat d’actifs pour faire face à la pandémie, en mars 2022 mais compensera en partie par une hausse transitoire des achats dans le cadre habituel du quantitative easing.

Au Royaume Uni, la Banque d’Angleterre a démarré la normalisation par une hausse réduite de 15 bp de son taux de référence à 0.25% mais sans toucher au montant de ses achats d’actifs.

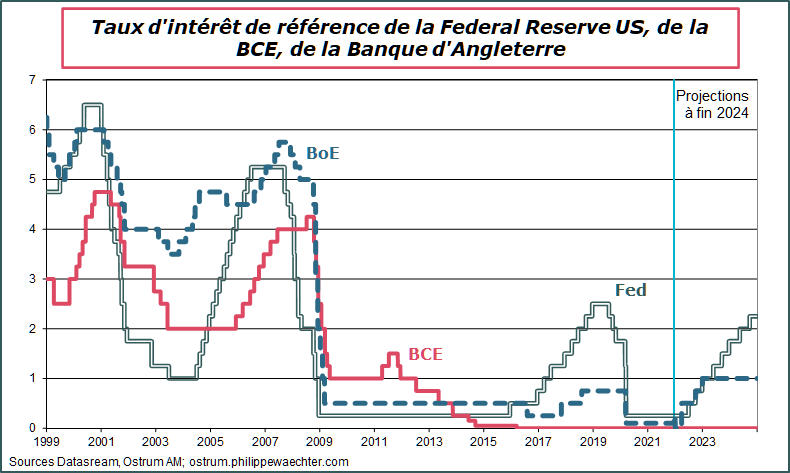

Qu’attendre sur les taux d’intérêt ?

La Fed a indiqué qu’elle pourrait remonter ses taux d’intérêt 3 fois en 2022, 3 fois en 2023 et 2 fois en 2024. Cela aboutirait à une fourchette de [2%; 2.25%] fin 2024. L’allure de la remontée des taux US est similaire à celle observée après décembre 2015, très lente et sans ampleur. Si elle suit ce profil, la Fed ne gagnera pas de marges de manœuvre pour gérer la prochaine crise.

Au Royaume Uni, si l’on suit les projections publiées en novembre mais que le comité de politique monétaire a suivi en décembre, le taux de référence pourrait tendre vers 1% en 2024 soit un niveau de taux qui n’a pas été observé depuis fin 2008!!!!

La BCE n’a rien indiqué sur l’allure des taux d’intérêt. Cependant, la projection d’un taux d’inflation sous la cible en 2024 suggère l’absence d’empressement pour la BCE de remonter ses taux d’intérêt.

Quel scénario macroéconomique pour les banques centrales ?

Les trois banques centrales partagent le même scénario macroéconomique. Au variant Omicron près, toutes considèrent que la croissance est solide et que l’inflation touchera un plus haut en 2022 avant de converger vers la cible de 2%.

Dans ce schéma, aucune des banques centrales ne souhaitent prendre le risque de déstabiliser l’activité. Aucune ne souhaite peser rapidement sur l’inflation car les mesures qui pourraient éventuellement peser sur l’ajustement des prix seront prises après le pic d’inflation.

Les banques centrales restent dépendantes des politiques des gouvernements

Les banques centrales se calent sur le même scénario macroéconomique, ne souhaitent pas peser sur la conjoncture ni sur l’inflation. Elles reconnaissent toutes que lors de la prochaine crise, elles auront toujours des politiques accommodantes et qu’alors leur action sera conditionnée, une nouvelle fois, par celle des gouvernements.