par William De Vijlder, Group Chief Economist chez BNP Paribas

Dans les prochains trimestres, la croissance économique devrait ralentir aux États-Unis et dans la zone euro, tandis que l’inflation sous-jacente devrait marquer nettement le pas. Les délais de transmission de la politique monétaire à l’économie étant longs et variables, l’impact de la hausse des taux ne s’est pas encore tout à fait matérialisé. Le processus prend plus de temps que prévu et l’attente se fait longue. Aux États-Unis, l’économie a été particulièrement résiliente malgré le recul récent de certaines données. Dans la zone euro, le marché du travail reste dynamique mais de nombreux chiffres s’inscrivent en repli, y compris dans les services. Un autre facteur va jouer un rôle dans les prochains mois : l’évolution de la Chine dont les indicateurs d’activité publiés cet été ont confirmé l’essoufflement rapide de la croissance. Dans la zone euro, l’inflation sous-jacente a peu diminué par rapport à un niveau exceptionnellement élevé et, aux États-Unis, elle résiste, quoique dans une moindre mesure. Comme l’a rappelé Jerome Powell à Jackson Hole, les banques centrales devront « continuer jusqu’à ce que le travail soit fait ».

Dans les prochains trimestres, la croissance économique devrait ralentir aux États-Unis et dans la zone euro, tandis que l’inflation sous-jacente devrait marquer nettement le pas. Compte tenu du resserrement monétaire cumulé à ce jour, il peut difficilement en être autrement. De plus, même si nous estimons, dans les deux cas, que le taux terminal a été atteint, de nouvelles hausses ne sont pas exclues. De plus, les banques centrales américaine et européenne peuvent aussi décider de maintenir de façon prolongée les taux d’intérêt à des niveaux élevés.

Il s’agirait d’un puissant vent contraire qui freinerait la croissance. Les délais de transmission de la politique monétaire à l’économie étant longs et variables, l’impact de la hausse des taux doit encore en partie se matérialiser. Le processus prend plus de temps que prévu et l’attente se fait longue. L’un des principaux facteurs à l’origine de la résilience de l’économie est le dynamisme du marché du travail avec le très faible taux de chômage, à la faveur des niveaux de remplissage élevés des carnets de commandes des entreprises. Par ailleurs, la demande contenue a stimulé l’activité dans le secteur du tourisme et des loisirs, tandis que les investissements liés à la transition énergétique soutiennent également la croissance. Christine Lagarde, la présidente de la BCE, a insisté sur ce dernier point au symposium de Jackson Hole[1].

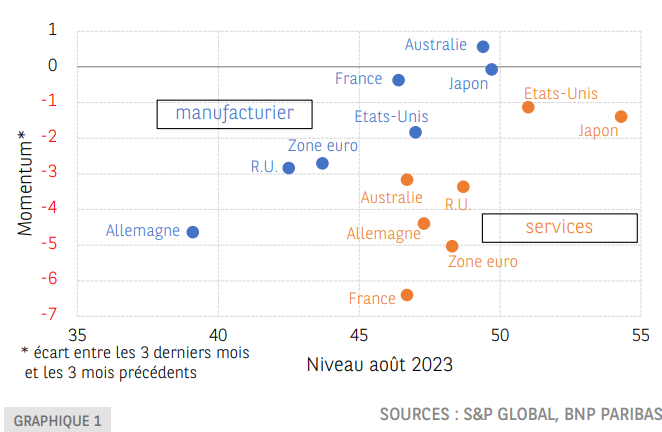

PMI : MOMENTUM ET NIVEAU

Aux États-Unis, l’économie a été particulièrement résiliente face au resserrement monétaire agressif de la Réserve fédérale. La bonne surprise du PIB[2] au deuxième trimestre et la robustesse de certains chiffres récents ont conduit les prévisionnistes professionnels participant à l’enquête trimestrielle de la Réserve fédérale de Philadelphie à réviser à la hausse leurs prévisions de croissance pour les trois prochains trimestres et à revoir en baisse celles concernant le taux de chômage[3]. S’agissant du trimestre en cours, le nowcast de la Fed d’Atlanta prévoit un taux de croissance impressionnant de 5,9 % (taux annualisé corrigé des variations saisonnières), porté par la solidité des ventes au détail et des chiffres des mises en chantier pour le mois de juillet. Même si ce taux peut beaucoup varier en fonction des données qui seront publiées, les États-Unis ne semblent pas près d’entrer en récession, tout au moins lorsqu’on se réfère au PIB.

Quoi qu’il en soit, pour certaines données la tendance est à la baisse. Les offres d’emploi et le rythme des embauches continuent de ralentir ; le nombre de départs volontaires (taux de démission) baisse également. Il convient de noter que, malgré une évolution à la hausse en juillet (de 46,0 à 46,4), l’ISM manufacturier se maintient nettement en territoire de contraction. La situation est meilleure dans les services où l’indice ISM s’établit à 52,7 en juillet, mais il recule malgré tout par rapport au chiffre de 53,9 le mois précédent. L’indice PMI composite flash de S&P Global s’est inscrit en baisse à 50,4 en août (52,0 en juillet) à la suite du ralentissement des données dans les services et, en particulier, dans l’industrie manufacturière.

Dans la zone euro, le marché du travail reste dynamique et l’inflation sous-jacente a peu baissé par rapport à un niveau exceptionnellement élevé. Cependant, de nombreux chiffres sont en repli. Certes, on peut se satisfaire de la croissance du PIB au deuxième trimestre, avec +0,3 % (taux trimestriel, non annualisé), mais elle masque de grandes différences d’un pays à l’autre. L’écart considérable entre l’indice PMI de l’industrie manufacturière et celui des services s’est réduit après le repli significatif de ce dernier, tandis que les résultats des enquêtes de conjoncture menées en Allemagne et en France étaient plutôt moroses en août. Un autre facteur va jouer un rôle dans les prochains mois, en particulier pour Allemagne : l’évolution de la Chine dont les indicateurs d’activité publiés pendant l’été ont confirmé le rapide essoufflement de la croissance économique. Le recul des exportations se poursuit, conséquence du ralentissement de la demande mondiale et des tensions avec les États-Unis, et la demande intérieure reste faible, freinée notamment par la chute de la confiance des ménages et des investisseurs. La crise immobilière s’aggrave, avec de nouveaux défauts de promoteurs, et les signes de fragilisation de certaines institutions financières se multiplient.

Nous l’avons vu, la croissance comme l’inflation sous-jacente devraient marquer le pas au cours des prochains trimestres, eu égard à l’ampleur du resserrement monétaire. La véritable question est de savoir quand le processus va vraiment s’enclencher et, surtout, quel en sera le rythme. Jusqu’à présent, le ralentissement se fait globalement attendre, en particulier celui de l’inflation sous-jacente toujours très persistante dans la zone euro et, dans une moindre mesure, aux États-Unis. Entretenant l’espoir d’un atterrissage en douceur et d’une désinflation parfaite, la poursuite d’une certaine résilience de la croissance serait probablement accueillie dans un premier temps avec soulagement par les ménages, les entreprises et les opérateurs des marchés financiers. Cependant, elle pourrait devenir une source de préoccupation en raison de ses effets en termes d’inflation (ralentissement de la désinflation) et de politique monétaire (relèvement des taux). Une désinflation trop lente pourrait rendre nerveux les opérateurs du marché tout autant que les banques centrales puisque ces dernières, comme l’a rappelé Jerome Powell lors du symposium de Jackson Hole, « [continueront] jusqu’à ce que le travail soit fait »[4].

NOTES

[1] « Dans la zone euro, par exemple, l’investissement a augmenté au premier trimestre de cette année sur fond de stagnation de la production, en partie en raison des dépenses d’investissement préprogrammées dans le cadre de l’initiative Next Generation EU ». Source : « Policymaking in an age of shifts and breaks », discours de Christine Lagarde, présidente de la BCE, lors du symposium annuel de politique économique Structural Shifts in the Global Economy, organisé par la Réserve fédérale de Kansas City à Jackson Hole, Jackson Hole, 25 août 2023.

[2] La croissance réelle du PIB (taux annuel corrigé des variations saisonnières) s’est inscrite à 2,4 % au deuxième trimestre (+2,0 % au premier trimestre), contre 1,8 % attendu par le consensus de Bloomberg. Source : Bloomberg.

[3] S’agissant de la croissance trimestrielle réelle du PIB (taux annualisé), les prévisions sont les suivantes (données de l’enquête précédente entre parenthèses) : 1,9% (0,6%) pour le troisième trimestre ; 1,2% (0,0%) et 1,1% (1,0%) pour les deux trimestres suivants. Les prévisions relatives au taux de chômage s’établissent respectivement à 3,6% (3,8%), 3,7% (4,0%), 3,9% (4,2%). Source : Réserve fédérale de Philadelphie, Enquête menée auprès des prévisionnistes professionnels pour le troisième trimestre, 11 août 2023.

[4] Source : Inflation: Progress and the Path Ahead, déclarations de Jerome H. Powell, président du Conseil des gouverneurs du Système de la Réserve fédérale lors du symposium de politique économique Structural Shifts in the Global Economy organisé par la Réserve fédérale de Kansas City, Jackson Hole, Wyoming, 25 août 2023.