par William De Vijlder, Group Chief Economist chez BNP Paribas

Aux États-Unis, dans un environnement de resserrement monétaire drastique, la résilience des entreprises a contribué à celle de l’économie tout entière via différents canaux (niveaux d’effectifs, investissements, croissance des résultats et des dividendes, etc.). Cette résilience des entreprises s’est appuyée sur différents facteurs financiers : rentabilité des entreprises, niveaux de trésorerie accumulée au cours de la pandémie de COVID-19, assouplissement des conditions de financement sur les marchés, important volume d’émission de dette à taux fixe bas au cours de la pandémie. Enfin, le rôle croissant des immobilisations incorporelles contribue également à cette situation dans la mesure où ces dernières sont moins sensibles aux taux d’intérêt, ce qui affaiblit les mécanismes de transmission monétaire.

Malgré les hausses de taux significatives rapidement mises en place par la Réserve fédérale, la croissance du PIB réel et la santé du marché du travail attestent de la résilience remarquable de l’économie américaine durant le présent cycle monétaire.

Après avoir analysé le rôle de la situation financière des ménages dans l’EcoWeek de la semaine dernière[1], nous nous intéressons à présent au cas des entreprises.

À travers différents canaux (volumes d’effectifs, investissements, croissance des résultats et des dividendes, etc.), elles ont contribué, directement ou indirectement, à la résilience de l’économie américaine tout entière.

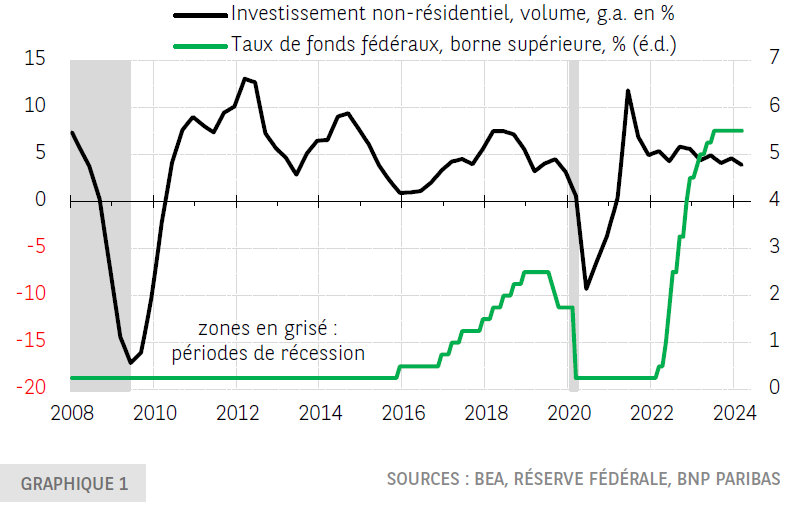

Après le rebond consécutif à l’effondrement causé par pandémie, les investissements des entreprises ont crû à un rythme annuel d’environ 5 % ces dernières années — rythme qui s’est maintenu malgré la forte hausse des taux d’intérêt officiels (graphique 1). Il s’agit maintenant de s’interroger sur les fondements de cette résilience. Notre analyse s’intéressera aux facteurs spécifiquement financiers.

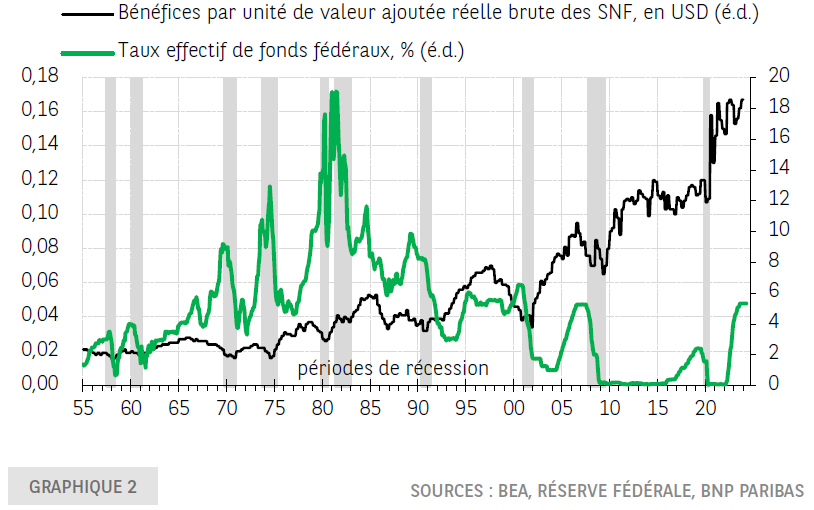

La rentabilité des entreprises a constitué un premier facteur. Comme le montre le graphique 2, les bénéfices par unité de valeur ajoutée réelle ont marqué une certaine volatilité au cours du dernier cycle de resserrement.

Toutefois, contrairement à ce qui s’était produit lors des cycles précédents, il n’y a pas eu de tendance baissière. Cette situation est peut-être liée, entre autres déterminants, au pouvoir accru de fixation des prix et aux gains de productivité.

L’on peut supposer que cette résilience a eu une influence positive sur la confiance des entreprises et de leurs actionnaires ainsi que sur leur accès au financement.

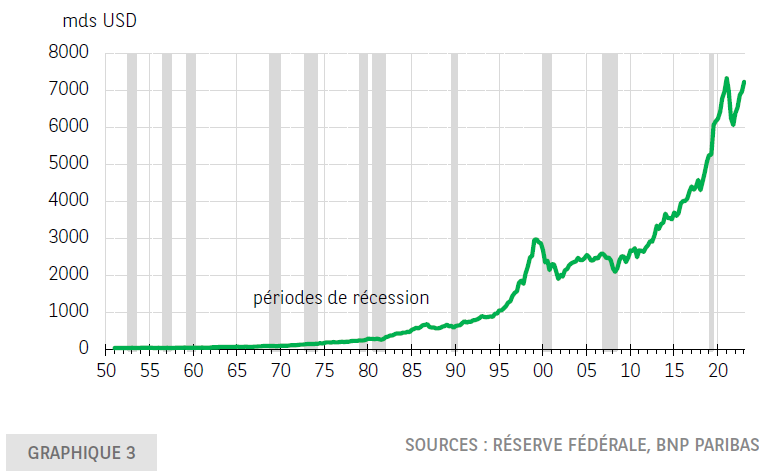

Un deuxième facteur réside dans les niveaux de trésorerie accumulée pendant la pandémie de COVID-19 en raison des politiques de soutien public et de la reprise économique vigoureuse qui a suivi la crise sanitaire.

Les économistes de la Réserve fédérale de Boston sont parvenus à la conclusion que « les entreprises ont utilisé la trésorerie accumulée en 2020 et 2021 pour augmenter leurs investissements, leurs immobilisations incorporelles, les dividendes et les rachats d’actions ainsi que leurs dépenses d’exploitation pendant le cycle actuel de resserrement, sans émettre de dette supplémentaire ».[2]

Lors de la publication de cet article en octobre 2023, les auteurs redoutaient un épuisement des disponibilités des entreprises qui les contraindraient à recourir davantage à un financement externe (onéreux) pour financer leurs investissements. Toutefois, les dernières données attestent au contraire d’un rebond de leurs disponibilités. Au quatrième trimestre 2023, la trésorerie des entreprises avait pratiquement renoué avec le point haut atteint après la pandémie de COVID-19 (graphique 3).

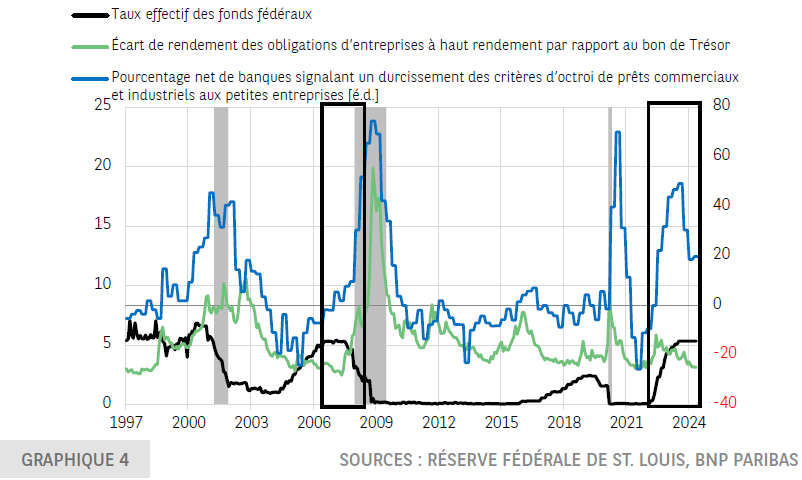

Une troisième cause de la résilience des entreprises a été l’assouplissement des financements de marché. Les différentiels de rendement (spreads) sur les obligations d’entreprises ont atteint leur point haut pendant l’été 2022 (alors que la Réserve fédérale venait tout juste de démarrer son cycle de hausse des taux), reflétant l’absence de préoccupation des investisseurs quant à un risque de défaut.

Ceci a amorti l’impact de la hausse continue des rendements des obligations d’État américaines sur le coût d’emprunt total (rendement des obligations d’État américaines + spreads sur les obligations d’entreprises) des entreprises émettant des obligations.

Soulignons que le durcissement des conditions de crédit bancaire s’est poursuivi, ce qui a donné lieu à une corrélation négative avec les spreads sur les obligations d’entreprises — un phénomène qui ne s’était pas produit au cours des cycles précédents (graphique 4).

Le quatrième facteur est le niveau record des émissions de dette à taux fixe par les entreprises pendant la pandémie. Cela leur a permis de mettre à profit la faiblesse des taux à long terme et a réduit leur sensibilité à la politique monétaire de la Fed.[3]

Enfin, un cinquième facteur réside dans le rôle croissant des investissements dans les immobilisations incorporelles. Jusqu’à 1980, les immobilisations corporelles représentaient l’essentiel des investissements des entreprises américaines (environ 90 % — biens d’équipement physiques, y compris les bâtiments). Depuis lors, la part des immobilisations incorporelles dans les investissements (logiciels, recherche et développement — R&D —, divertissement et produits artistiques) a triplé pour atteindre près de 30 % de l’ensemble des dépenses d’investissement.[4] Cette évolution exerce une influence sur la transmission de la politique monétaire. La recherche réalisée par le FMI montre que « le montant total des investissements des entreprises dotées d’immobilisations incorporelles plus importantes dépend moins de la politique monétaire, et les investissements dans les immobilisations incorporelles sont moins influencés par la politique monétaire que les investissements dans les immobilisations corporelles »[5].

Le FMI avance deux raisons pour expliquer cette évolution : « Les entreprises dotées d’immobilisations incorporelles utilisent moins de nantissements[6], et sont donc moins influencées par le canal du crédit de la politique monétaire.[7]Ensuite, le taux d’amortissement des immobilisations incorporelles est plus élevé, de sorte que les variations des taux d’intérêt ont relativement moins d’influence sur le coût du capital pour les utilisateurs ».[8] L’impact de l’évolution de la composition des investissements des entreprises (moins d’immobilisations corporelles, plus d’immobilisations incorporelles) est significatif et « pourrait avoir réduit de près de 30 % la sensibilité des investissements à la politique monétaire ».[9] Cette résilience peut-elle perdurer dans un environnement de « taux élevés plus longtemps » ?

NOTES

[1] États-Unis : Résilience de l’économie malgré des taux d’intérêt plus élevés. Le rôle de la situation financière des ménages (bnpparibas.com), 14 mai 2024.

[2] Source : Falk Bräuning, José L. Fillat, and Gustavo Joaquim, Firms’ Cash Holdings and Monetary Policy Transmission, Banque de Réserve fédérale de Boston, Perspectives actuelles de politique monétaire, 12 octobre 2023.

[3] Source : Rapport de la Réserve fédérale sur la stabilité financière, avril 2024.

[4] Source : Cooper Howes et Alice von Ende-Becker, Monetary Policy and Intangible Investment, Revue économique de la Banque de réserve fédérale de Kansas, deuxième trimestre 2022.

[5] Source : Robin Döttling et Lev Ratnovski, Monetary Policy and Intangible Investment, Document de travail du FMI, août 2020.

[6] Les immobilisations sont financées principalement par les ressources propres ou les émissions d’actions.

[7] Le canal du crédit de la politique monétaire désigne l’augmentation des frictions en matière d’information lorsque la politique monétaire est restrictive. Dans un tel environnement, les prêteurs doivent en effet consacrer plus de temps à analyser le profil de crédit des emprunteurs, ce qui augmente le coût du crédit et se reflète dans les taux d’intérêt proposés. Source : Ben Bernanke et Mark Gertler, Inside the black box: the credit channel of monetary policy transmission, National Bureau of Economic Research, document de travail 5146, juin 1995.

[8] Le coût du capital pour les utilisateurs correspond à la charge d’intérêt et au taux d’amortissement. Lorsque ce dernier est plus élevé que le premier, les variations de taux d’intérêt ont un impact plus limité sur le coût du capital pour les utilisateurs.

[9] Source : Joel M. David et François Gourio, The rise of intangible investment and the transmission of monetary policy, Banque de réserve fédérale de Chicago, ChicagoFedLetter, n°482, août 2023.