par Vincent Manuel, Directeur des Investissements chez Indosuez Wealth Management

Alors que la liste des banques centrales relevant leurs taux directeurs s’allonge, dans un contexte de taux de croissance et d’inflation élevés, les taux à long terme (trente ans) au sein des pays développés n’augmentent pas autant que l’anticipaient de nombreux acteurs.

BANQUES CENTRALES

Certaines banques centrales ont récemment décidé de mettre fin – parfois brutalement – aux mesures de soutien monétaire adoptées durant la crise économique qui a frappé leur pays. Par exemple, la Banque du Canada a mis un terme à son programme d’assouplissement quantitatif (QE) et la Banque d’Australie a renoncé à contrôler la courbe des taux jusqu’à trois ans, tandis que la Banque d’Angleterre s’est abstenue de relever les taux lors de sa dernière réunion.

Bien que la plupart des pays connaissent une croissance soutenue, associée à des niveaux d’inflation inédits depuis 30 ans, les rendements à long terme progressent à peine. Cela surprend de nombreux investisseurs obligataires, à commencer par les fonds spéculatifs les plus expérimentés, qui ont enregistré en octobre leur pire performance depuis le début des années 2000.

À l’heure où nous écrivons ces lignes, les taux américains à 30 ans se situent bien en dessous du seuil psychologique de 2 %, un niveau très éloigné du taux implicite calculé selon la règle de Taylor. Dans le même temps, le marché des changes et certains marchés de taux courts anticipent deux hausses des taux en 2022. Cette situation pourrait-elle faire dérailler la performance des taux à long terme ? Quels sont les moteurs de cette performance ?

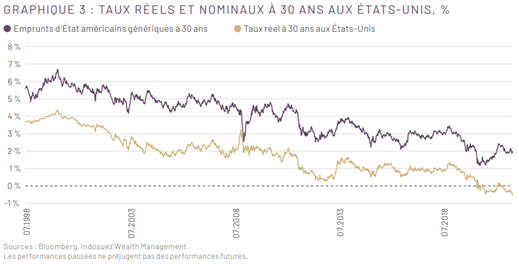

La demande d’actifs à long terme ne cesse de croître, car les volumes d’épargne en quête de supports d’investissement sont de plus en plus importants. Les investisseurs institutionnels et les banques doivent détenir des actifs liquides dans leurs bilans pour satisfaire aux exigences réglementaires. Toutes les banques centrales détiennent également des obligations d’État, soit pour placer leurs réserves de change en euro, soit à des fins d’assouplissement quantitatif. Enfin, les études économiques montrent que l’accumulation de la dette mondiale tend à peser sur les rendements à long terme, maintenant les rendements réels en territoire négatif. En ce qui concerne les taux réels, l’échéance à 30 ans atteint le niveau extraordinaire de -0,5 % (taux dérivé du marché des TIPS) (graphique 3).

Dans l’immédiat, la décision de la Banque d’Angleterre (BoE) de maintenir ses taux inchangés, en précisant qu’une hausse était prévue pour décembre, a propulsé les marchés à la hausse.

De son côté, la Fed commence à réduire ses achats de 15 milliards USD par mois, tandis que les prix de marché intègrent au moins deux hausses de taux d’ici la fin 2022. La Fed devrait s’engager dans un cycle de hausse des taux au cours du second semestre 2022, qui a toutefois très peu de chances d’égaler l’ampleur du pic d’inflation. Par conséquent, indépendamment de l’évolution des taux à court terme aux États-Unis, les taux réels seront maintenus en territoire nettement négatif.

En Europe, la BCE devrait procéder à une hausse des taux en 2022. En cette fin d’année, le risque de hausse des taux ne menacera donc pas les marchés mondiaux. Nous restons néanmoins attentifs à l’augmentation de la volatilité sur l’ensemble des segments obligataires, ainsi qu’aux turbulences traversées par les marchés de swaps, alors que les acteurs réduisent (de manière plutôt précoce !) leur activité à l’approche de la fin d’année.

CREDIT

Sur le front du crédit, les performances ont souffert de la volatilité des taux. Au sein des pays développés, les primes de risque restent très faibles sur le segment investment grade.

En revanche, le segment high yield ne cesse de progresser en Europe et aux États-Unis. La dette subordonnée européenne offre toujours une valeur attrayante dans le contexte de l’euro, les remboursements prévus l’année prochaine suscitant des émissions d’un montant équivalent.

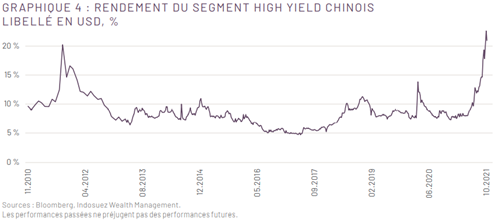

Secoué par des annonces concernant les paiements de coupon tardifs d’Evergrande ou le soutien apporté par certaines entreprises publiques au secteur immobilier, le marché chinois du haut rendement demeure très volatil (graphique 4). Plusieurs entreprises immobilières ont fait défaut au cours des deux dernières semaines, tandis qu’une émission d’actions a permis à Sunac de lever plus de 950 millions de dollars. La volatilité considérable observée sur ce segment reflète à la fois une faible liquidité et des risques fondamentaux non négligeables. Néanmoins, le marché ne traite pas les entreprises de manière différenciée, tandis que le gouvernement met en place des mesures de soutien sectoriel. Les investisseurs à moyen terme devraient donc bénéficier de rendements élevés et d’un potentiel de performance intéressant.