par William De Vijlder, Group Chief Economist chez BNP Paribas

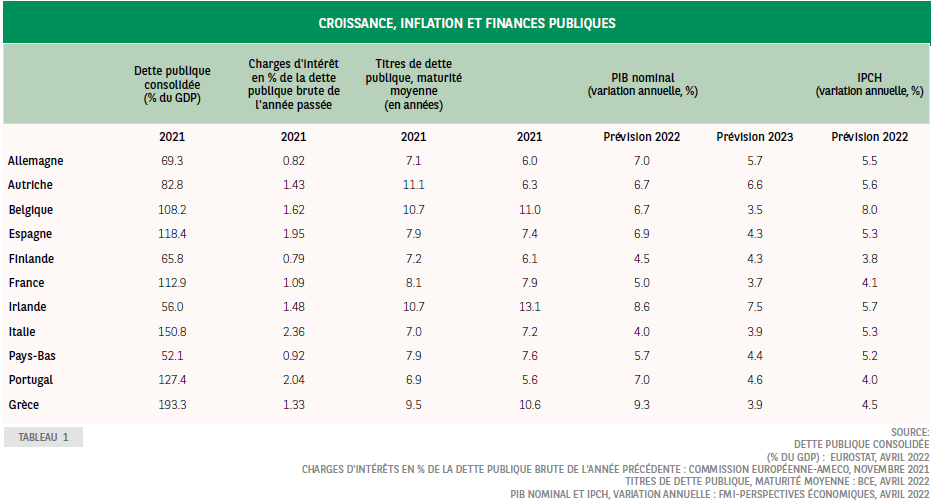

La hausse de l’inflation semble être, de prime abord, une bonne chose pour les gouvernements. Après tout, l’inflation induit une érosion de la valeur réelle de la dette. Étant donné que les prélèvements fiscaux sont assis sur des montants nominaux – revenu, valeur ajoutée, bénéfices, etc. – les recettes fiscales augmentent avec l’inflation, ce qui réduit proportionnellement la charge du service de la dette existante. De plus, la hausse de l’inflation – dans l’hypothèse où elle ne pèse pas sur l’activité réelle ni sur les dépenses – entraîne une augmentation du PIB nominal et, par conséquent, une baisse du ratio dette publique/PIB. À cet égard, le tableau 1 montre, pour plusieurs pays de la zone euro, le niveau du ratio de dette publique et l’inflation prévue pour cette année[1]. Si le ratio dette/PIB était stable avant l’augmentation de l’inflation, on pourrait considérer que son repli dû à la flambée des prix accroît la marge de manœuvre budgétaire.

Cependant, l’impact de l’inflation sur les finances publiques dépend aussi de l’anticipation ou non de son augmentation par les marchés financiers et de sa persistance attendue. Une hausse anticipée de l’inflation aurait pour effet de faire grimper les taux d’intérêt nominaux avant même que l’inflation et la croissance nominale commencent à remonter, détériorant ainsi la dynamique du ratio de la dette. Pour rappel, cette dynamique dépend du solde primaire – solde budgétaire hors charges d’intérêt – et de la différence entre le coût moyen de la dette (r) et la croissance nominale du PIB (g). Autrement dit, un choc d’inflation non anticipé aura un impact plus important sur la trajectoire du ratio de la dette. On peut considérer que l’ampleur de la flambée inflationniste depuis le second semestre 2021 n’a pas été, dans une large mesure, anticipée. La persistance de l’inflation joue également un rôle important. Le maintien attendu d’une inflation forte entraînera une hausse des anticipations d’inflation des marchés et, par conséquent, du niveau des rendements obligataires nominaux.

Compte tenu de la longue maturité moyenne de la dette publique dans la plupart des pays (tableau 1), il faudrait cependant plusieurs années avant que la hausse du coût moyen de cette dette n’intègre pleinement ces évolutions. Les marchés financiers risquent toutefois de se concentrer de plus en plus sur l’écart marginal entre r et g – sachant que « marginal » renvoie ici au coût de la dette nouvellement émise – plutôt que sur la différence entre le coût moyen de la dette existante et la croissance nominale du PIB.

L’attitude de la banque centrale joue un rôle déterminant dans la persistance perçue de l’inflation. En cas d’érosion de la crédibilité de la politique monétaire quant à sa capacité à maintenir ancrées les anticipations d’inflation, les marchés pourraient intégrer dans les prix une prime de risque à titre de couverture face à l’éventualité d’une inflation future supérieure à l’objectif. Il s’ensuivrait une détérioration de la dynamique du ratio de dette car les anticipations d’inflation des marchés – qui influent sur le coût de l’emprunt r– pourraient être plus élevées que l’inflation observée[2], qui influe sur la croissance nominale g. Cela signifie qu’une banque centrale crédible et qui n’hésite pas à resserrer la politique monétaire, en cas d’inflation bien supérieure à l’objectif, devrait être un atout pour les finances publiques, même si cela peut temporairement creuser la différence r – g en abaissant la croissance réelle sur le court terme.

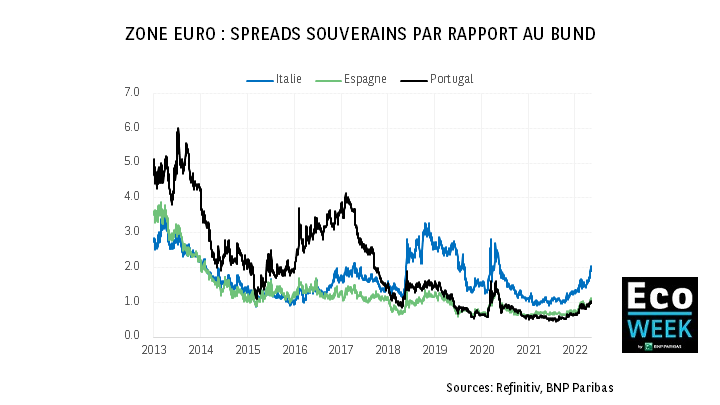

Cependant, la politique budgétaire a aussi un rôle clé à jouer pour garder sous contrôle le ratio de dette publique sur PIB. Dans la zone euro, la perspective d’un relèvement des taux directeurs de la Banque centrale européenne, conjuguée à une remontée des points morts d’inflation, a provoqué une hausse significative des rendements obligataires allemands et un élargissement des spreadssouverains par rapport aux Bunds (graphique 1). Cet écartement constitue un phénomène normal et reflète l’idée selon laquelle les investisseurs en quête de rendement ont moins besoin d’investir dans les titres souverains à plus haut rendement de la zone euro en cas de hausse sensible des rendements allemands[3]. Cet élargissement des spreads souverains pourrait aussi exprimer une inquiétude grandissante sur la soutenabilité de la dette.

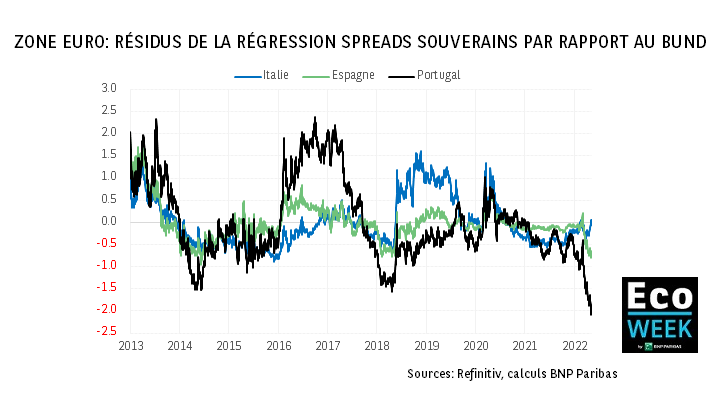

Pour une analyse plus approfondie, nous avons réalisé une régression entre le niveau du spread et le rendement du Bund à 10 ans. Des résidus positifs élevés seraient le signe d’un spread anormalement élevé au regard du niveau auquel se négocient actuellement les rendements du Bund. Comme l’illustre le graphique 2, pour l’Italie, les résidus de cette régression ont été récemment proches de zéro, ce qui montre que l’élargissement du spread est cohérent avec la remontée des rendements allemands. Concernant l’Espagne et le Portugal, les résidus sont de plus en plus négatifs : l’augmentation des rendements espagnols et portugais a donc été plus limitée qu’attendu au regard de la hausse des taux allemands.

NOTES

[1] Le tableau présente l’IPCH, une mesure de l’inflation plus couramment utilisée que le déflateur du PIB qui, du point de vue des comptes nationaux, est la plus appropriée.

[2] Ce n’est pas le cas, à présent, car l’inflation dans la zone euro est exceptionnellement élevée et bien supérieure aux anticipations d’inflation basées sur le marché. Pour mesurer ces dernières, on a recours aux points morts d’inflation, qui correspondent à la différence entre le rendement nominal d’un emprunt d’Etat et le rendement d’une obligation d’Etat indexée sur l’inflation de même échéance. Ces dernières semaines, les points morts d’inflation à 10 ans allemands ont oscillé entre 2,5 % et 3,0 %, un niveau supérieur à l’objectif d’inflation de la BCE.

[3] Voir Zone euro : les spreads souverains hantés par les faits stylisés, Ecoweek, 14 février 2022, BNP Paribas.