par William De Vijlder, Group Chief Economist chez BNP Paribas

Les économistes sont friands de métaphores pour expliquer leur point de vue. En matière de cycles économiques, ils se réfèrent très souvent à la vitesse. Lorsque la croissance marque le pas, on dit parfois que l’économie « cale » pour décrire une situation dans laquelle le ralentissement s’autoentretient du fait d’une baisse de la confiance, de coupes dans les investissements et les plans d’embauche, etc. A contrario, le cercle vertueux de la reprise est comparé à la vitesse de libération de l’attraction terrestre. La croissance s’alimente d’elle-même et les dispositifs de soutien à l’économie deviennent alors superflus. Il peut arriver que la hausse de la demande soit telle que l’offre ne peut suivre. Des goulets d’étranglement se forment alors et l’économie atteint sa vitesse limite.

À en juger par les récentes enquêtes auprès des directeurs d’achats (indices PMI), bon nombre d’économies avancées semblent parvenues à ce stade. Les causes sont bien identifiées. Du côté de la demande, l’effet de rattrapage est évident, les acteurs économiques puisant dans l’épargneaccumulée durant les confinements et tirant parti des stimuli budgétaires et monétaires. Du côté de l’offre, plusieurs facteurs sont à l’œuvre : l’effet retardé des perturbations au niveau des chaînes de valeur, l’inélasticité de l’offre face à un surcroît soudain de demande, les questions de logistique (capacités de transport et de manutention dans les ports), etc.

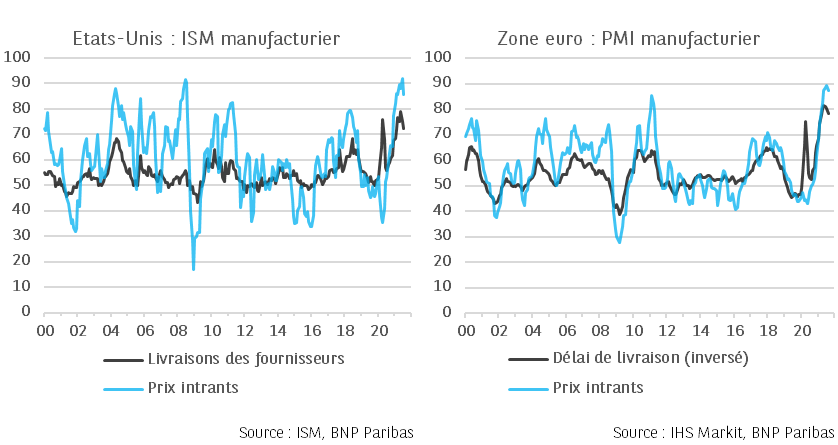

Les tensions sur l’offre s’accumulent depuis plusieurs mois, comme le montrent l’allongement des délais de livraison et la hausse des prix des intrants (cf. graphique 1). Plusieurs facteurs laissent à penser que ces tensions devraient progressivement se relâcher. La progression de la demande devrait ralentir après l’accélération particulièrement forte[1] de ces derniers mois et l’offre s’ajuster. Toutefois, ce processus pourrait prendre du temps. L’indice PMI flash d’août montre sur un mois une légère diminution du nombre des entreprises de la zone euro confrontées à une augmentation des coûts des intrants, qui reste cependant extrêmement élevé par rapport à son niveau historique. En revanche, leur nombre continue d’augmenter aux États-Unis. Le compte-rendu du Comité américain de politique monétaire (FOMC) du mois de juillet fait plusieurs fois référence à des goulets d’étranglement au niveau de l’offre, qui pourraient durer plus longtemps qu’attendu.[2]

Dans la zone euro, même son de cloche. Le Compte-rendu du Conseil des gouverneurs de la BCEmentionne : « Dans la dernière enquête téléphonique de la BCE auprès des entreprises (Corporate Telephone Survey), ces dernières ont déclaré qu’il faudrait probablement attendre l’année prochaine pour que ces contraintes d’offre ne soient plus un problème. »[3] Il s’ensuit des risques inflationnistes haussiers, tant aux États-Unis que dans la zone euro que reconnaissent les deux banques centrales.

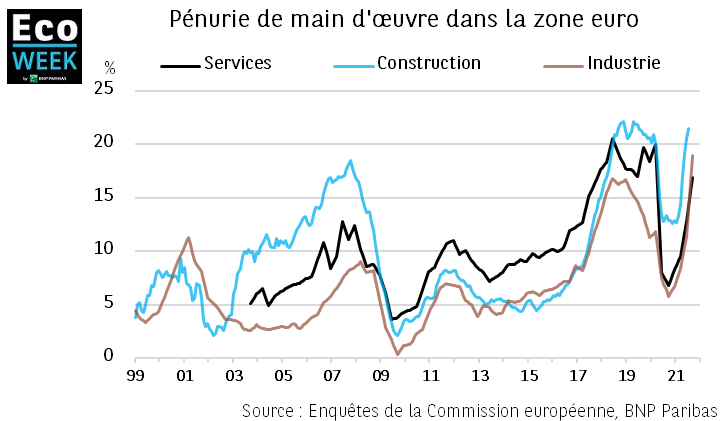

Les pénuries de main-d’œuvre constituent une autre preuve du déséquilibre qui existe actuellement entre l’offre et la demande. Aux États-Unis, selon les membres du FOMC, elles limitent la capacité des entreprises à répondre à la vigueur de la demande. Dans la zone euro, comme le montre le graphique 2, le manque de main-d’œuvre s’approche du pic atteint avant la pandémie dans le BTP, et il en est de même dans les services. Dans la production manufacturière, il a fortement rebondi et dépasse désormais largement le point culminant du cycle précédent.

On ne compte plus le nombre d’entreprises américaines et européennes qui se plaignent de difficultés de recrutement. Si ces difficultés sont susceptibles de freiner la croissance, elles pourraient aussi entraîner à terme des hausses de salaires. Certains postes sont déjà touchés, mais le phénomène ne s’est pas encore généralisé. Le raffermissement du marché du travail devrait renforcer la confiance des ménages dans leurs perspectives d’emploi actuelles ou futures. Dans la zone euro, les anticipations de chômage pour les 12 prochains mois ont considérablement chuté et les séries du chômage des enquêtes de conjoncture (PMI) se sont significativement améliorées cette année, reflétant les intentions d’embauche des entreprises. Ces tendances devraient soutenir la consommation, même si l’évolution de la pandémie reste déterminante. La demande globale devrait bénéficier, en outre, de la hausse de l’investissement des entreprises en réponse à la celle des taux d’utilisation des capacités et à l’accroissement de la demande.[4]

Autre conséquence potentielle – mais moins positive – d’une croissance qui atteint sa « vitesse limite », l’accroissement futur de la volatilité économique. Face à l’allongement des délais de livraison, la clientèle des entreprises pourra être tentée de commander plus que le strict nécessaire. Pour les producteurs, cela complique l’estimation du niveau réel de la demande. Les commandes pourraient, en effet, être annulées ensuite. Les plans d’investissement pourraient pêcher par anticipation, créant à terme un risque d’excès de capacités. Dans la mesure où l’inflation pourra être supérieure aux attentes, les anticipations de politique monétaire pourraient être revues, entraînant une hausse des rendements obligataires et, très probablement, une baisse des marchés actions.

Enfin, l’environnement actuel soulève des défis sur le plan de l’analyse. Le récent fléchissement des enquêtes de conjoncture pourrait s’interpréter comme le signal d’un affaiblissement des perspectives de la demande, susceptible, dans un contexte inflationniste, de conduire à un scénario de retour de la « stagflation ». En l’état actuel, cependant, elle fait davantage écho aux contraintes d’offre et aux difficultés qu’elles suscitent face à la demande. La croissance pourrait par conséquent avoir encore de beaux jours devant elle.

NOTES

[1] L’impact mécanique de la levée des restrictions sur la demande devrait s’estomper avec le temps. Dans certains secteurs, les hausses de prix peuvent aussi peser sur la demande.

[2] « De nombreuses entreprises interrogées expriment des incertitudes et un pessimisme quant à l’allègement des contraintes sur l’offre à court terme. » Source : Réserve fédérale américaine, Compte-rendu du FOMC, 27 et 28 juillet 2021.

[3] Source : Compte-rendu de la réunion de politique monétaire du Conseil des gouverneurs de la Banque centrale européenne qui s’est tenue à Francfort-sur-le-Main le mercredi 21 et le jeudi 22 juillet 2021.

[4] En France, l’INSEE anticipe dans son Enquête de conjoncture sur les investissements dans l’industrie manufacturière de juillet, une hausse des investissements des entreprises de 10 % en valeur cette année par rapport à 2020.

Retrouvez les études économiques de BNP Paribas http://economic-research.bnpparibas.com