par William De Vijlder, Group Chief Economist chez BNP Paribas

La croissance économique mondiale ralentit tandis que les risques sont orientés à la baisse. Cette asymétrie est habituelle des ralentissements cycliques. En effet, la baisse de confiance des ménages et des entreprises à l’égard des perspectives économiques les incite à faire preuve de davantage de prudence dans leurs décisions de dépenses et d’investissement, même s’ils ne sont pas contraints financièrement.[1]

Cette attitude peut renforcer la dynamique négative de la demande et de l’activité, et réserver ainsi de mauvaises surprises, la croissance s’avérant inférieure aux attentes. En l’état actuel des choses, il est difficile de déterminer ce qui pourrait créer une surprise à la hausse. On peut considérer que le ralentissement économique résulte, dans une large mesure, du prix élevé de l’énergie, de la forte inflation et du resserrement des conditions financières, lié à l’augmentation significative des taux directeurs décidée par de nombreuses les banques centrales[2].

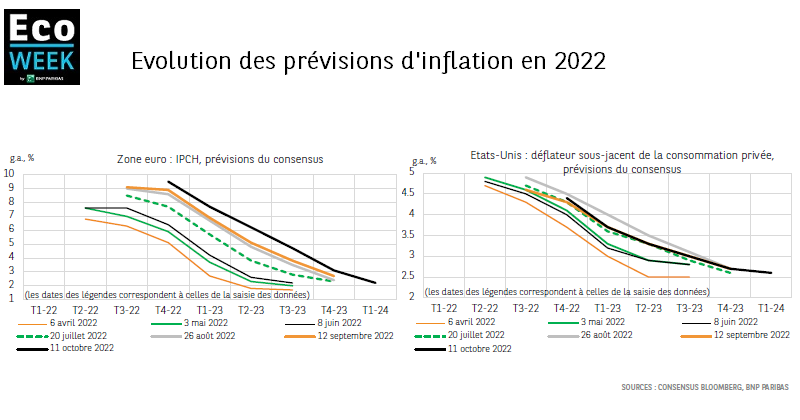

Or, ni les prix de l’énergie ne semblent devoir baisser dans un avenir proche – les baisses de production annoncées récemment par l’OPEP+ laissent plutôt présager le contraire – ni l’inflationreculer plus vite que prévu. Cette année, le pic attendu de l’inflation a été repoussé sous l’effet de nouveaux chocs d’offre mais également de la sous-estimation de la persistance de l’inflation (Graphique 1). Aussi, les banques centrales resteront-elles très prudentes avant d’annoncer la fin de la phase de resserrement.

Dans le même temps, plusieurs facteurs augurent d’un risque de baisse de l’activité. Dans ses dernières Perspectives de l’économie mondiale, le FMI en dénombre quatre dans son évaluation du risque sur les perspectives de croissance : la hausse des cours du pétrole, une nouvelle aggravation de la crise du secteur immobilier chinois conduisant à une diminution des investissements immobiliers, la baisse de la croissance potentielle due à la persistance des perturbations sur le marché du travail, et un nouveau resserrement des conditions financières.[3]

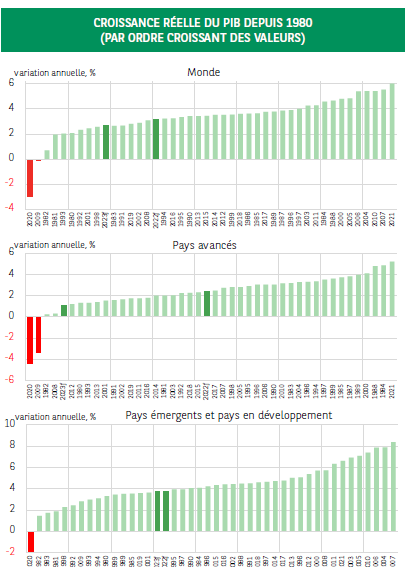

Si ce scénario alternatif devait se réaliser, ensemble, ces facteurs provoqueraient une accélération de l’inflation l’année prochaine – entraînant de nouvelles hausses des taux – puis conduire à une baisse de l’inflation. D’après ce scénario pessimiste, la croissance mondiale devrait se situer, non à +2,7 % comme le prévoit le scénario de base, mais à +1,1 % en 2023, ce qui correspond au 15e percentile de la distribution historique. À cet égard, le graphique 2 offre une comparaison des prévisions du FMI par rapport à la progression annuelle observée depuis 1980. Dans son scénario de base, 2023 devrait connaître une croissance inférieure à la médiane historique, avec une performance particulièrement faible des économies avancées.

Même en l’absence de nouveaux chocs, les conditions financières actuelles créent déjà un environnement, dominé par les risques baissiers, défavorable à la croissance. Le FMI souligne à cet égard les vulnérabilités financières importantes dans le domaine des dettes souveraines et celui des institutions financières non bancaires, ainsi que la détérioration de la liquidité du marché pour des classes d’actifs clés.

Une telle situation pourrait avoir un impact non linéaire sur la croissance. « L’équilibre des risques est nettement orienté à la baisse. Le large éventail de scénarios pessimistes concernant la croissance du PIB, fondé sur la distribution des probabilités de croissance future du PIB, se situe dans le 20epercentile le plus bas des quatre dernières décennies ».[4][5] Cette situation illustre le défi auquel sont confrontées les banques centrales : un risque important pèse sur la croissance tandis que l’inflation reste exceptionnellement élevée.

NOTES

[1] Ce phénomène est illustré par une enquête récente qui montre que près de 40 % des directeurs financiers des sociétés américaines citent la nécessité de préserver la trésorerie comme raison de ne pas prévoir de dépenses en équipements ou en structures au cours des six prochains mois. Ce facteur se place en deuxième position par ordre d’importance, le premier – cité par quelque 55 % des personnes interrogées – étant que les entreprises n’éprouvent pas le besoin de renforcer leurs capacités. Source : Duke University, Banque de Réserve fédérale de Richmond, Banque de Réserve fédérale d’Atlanta.

[2] Selon le pays ou la région, d’autres facteurs jouent également un rôle tels que l’inflation des denrées alimentaires, la crise immobilière en Chine et les incertitudes géopolitiques causées par la guerre en Ukraine.

[3] Ce scénario table sur une augmentation de 30 % des cours du pétrole en moyenne en 2023 par rapport au scénario de base, avant de s’orienter à la baisse. Le scénario de base table sur un cours moyen du baril de pétrole de 98,19 USD en 2022 et 85,52 USD en 2023. Un resserrement des conditions financières se manifesterait par une dépréciation significative des devises émergentes, une hausse des primes de risque souveraines et corporate sur les marchés émergents, et un élargissement des spreads sur les obligations d’entreprises dans les économies avancées.

[4] Ces hypothèses se fondent sur l’approche de la croissance à risque du FMI, qui utilise des indicateurs financiers – cours des actifs, agrégats de crédit, etc. – pour prévoir la distribution des probabilités de la croissance future du PIB. La « Croissance à risque » correspond au 5e percentile de cette distribution. Pour une explication détaillée, se référer au Chapitre 3 du Rapport sur la stabilité financière dans le monde du FMI d’octobre 2017.

[5] Depuis 2008, les années au cours desquelles la croissance à risque correspondait à une croissance située dans le quintile inférieur sont 2008, 2009, 2010, 2011 et 2020.