par Philippe Waechter, Chef économiste chez Ostrum AM

Le ralentissement de la croissance et la très faible inflation en Chine provoqueront la mise en œuvre d’une politique monétaire très accommodante dans l’Empire du milieu. Cela a d’ailleurs déjà commencé et va se poursuivre tout au long de l’année en raison de délais de réaction un peu long. Cette orientation monétaire va être en opposition avec celle menée par Washington. Cette opposition de cycle entre les deux plus grandes économies du monde va provoquer de nouvelles tensions et de la volatilité sur les monnaies et le prix des matières premières.

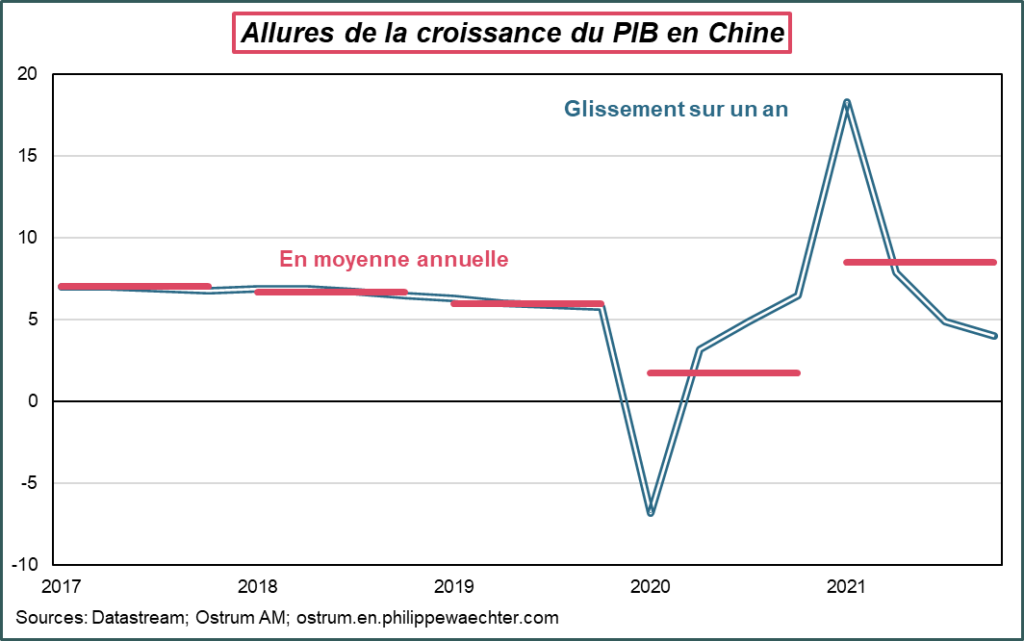

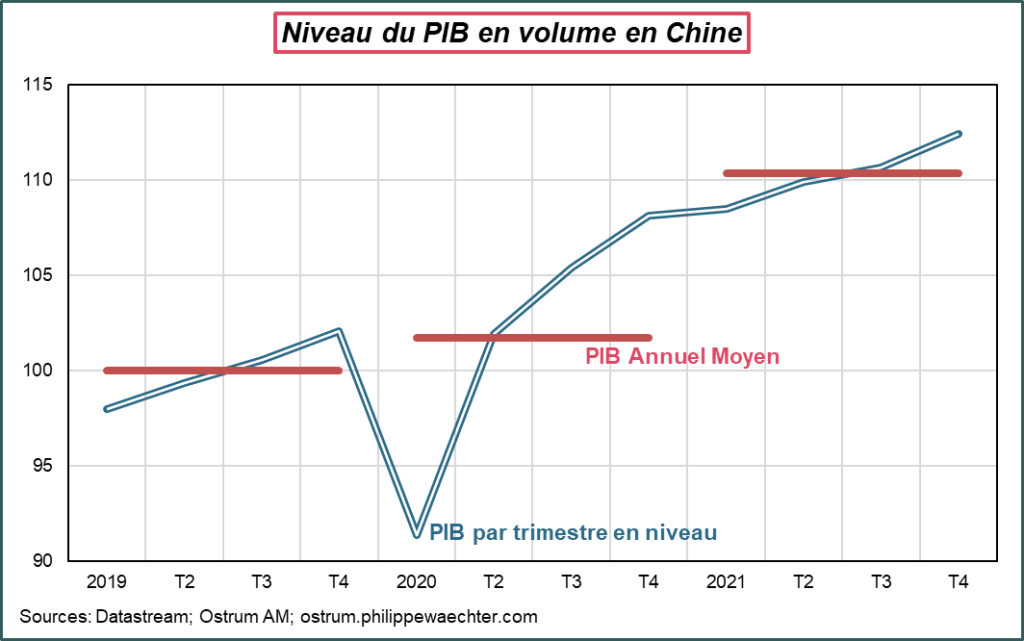

L’activité en Chine a progressé de 4% sur un an au 4ème trimestre 2021. On voit sur le premier graphe l’allure particulière du PIB chinois avec un creux marqué au premier trimestre 2020 lors du confinement puis la reprise à presque 20% sur un an au début de 2021 et enfin le ralentissement de la fin de l’année 2021.

Le chiffre en moyenne annuelle est à 8.1% et traduit l’effet de rattrapage après la très faible expansion de 2020.

Pour 2022, l’acquis de croissance à la fin 2021 s’établit à 1.9%. C’est un peu plus fort qu’attendu et reflète les révisions qui ont été faites sur le profil du PIB chinois.

Dans le détail, la consommation est une source de fragilité pour l’économie chinoise. Elles ne croient que de 1.7% en décembre sur un an. C’est le chiffre le plus faible depuis août 2020.

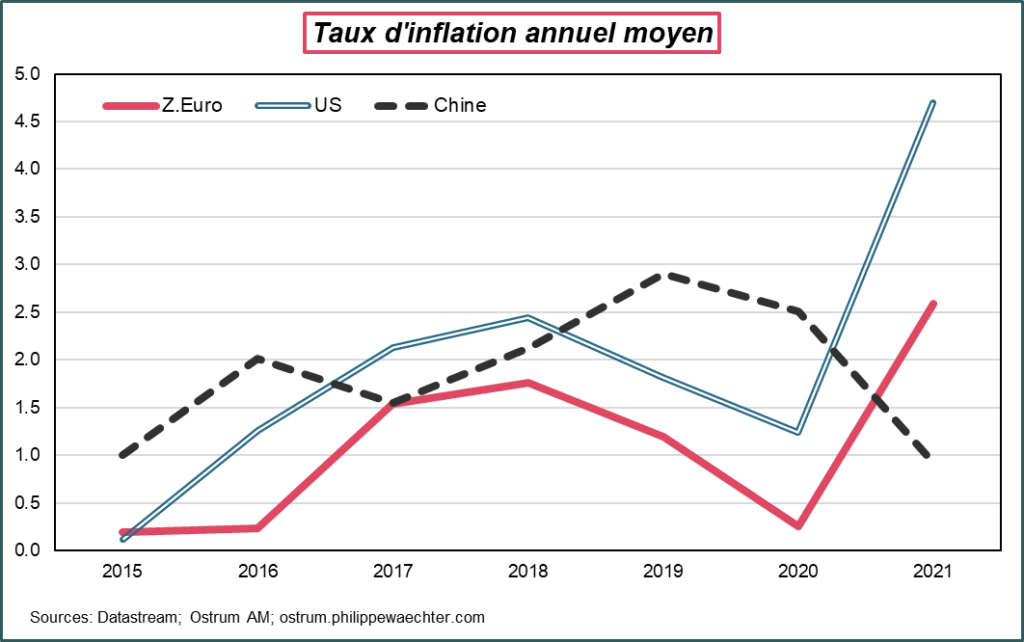

L’inflation est réduite

La demande interne chinoise apparait peu dynamique.Le ralentissement de l’inflation illustre ce manque de robustesse de la demande interne (troisième graphe). Alors que les prix à la consommation aux US et en zone Euro ont franchement été orientés à la hausse en 2021, ceux relevés en Chine s’infléchissent nettement à 0.9% en moyenne sur l’année.

Des politiques monétaires divergentes

La banque centrale de Chine a commencé à prendre la mesure de cette fragilité de la demande interne.

Elle avait abaissé le taux de réserve obligatoire en décembre et a réduit ce matin le taux des prêts à 1 an. Cette politique monétaire a pour objectif de soutenir l’activité interne afin de maintenir un taux de croissance robuste. Il faut donc inverser rapidement la dynamique et c’est pour cela que l’on doit s’attendre à une politique monétaire très accommodante en 2022 dans l’Empire du milieu.

L’objectif de la politique monétaire chinoise est à trois niveaux: assurer la stabilité des prix mais aussi la stabilité du renminbi tout en contribuant à la croissance.

Une politique monétaire plus accommodante en Chine se traduit par une amélioration de l’activité avec un délai assez long d’un an environ.

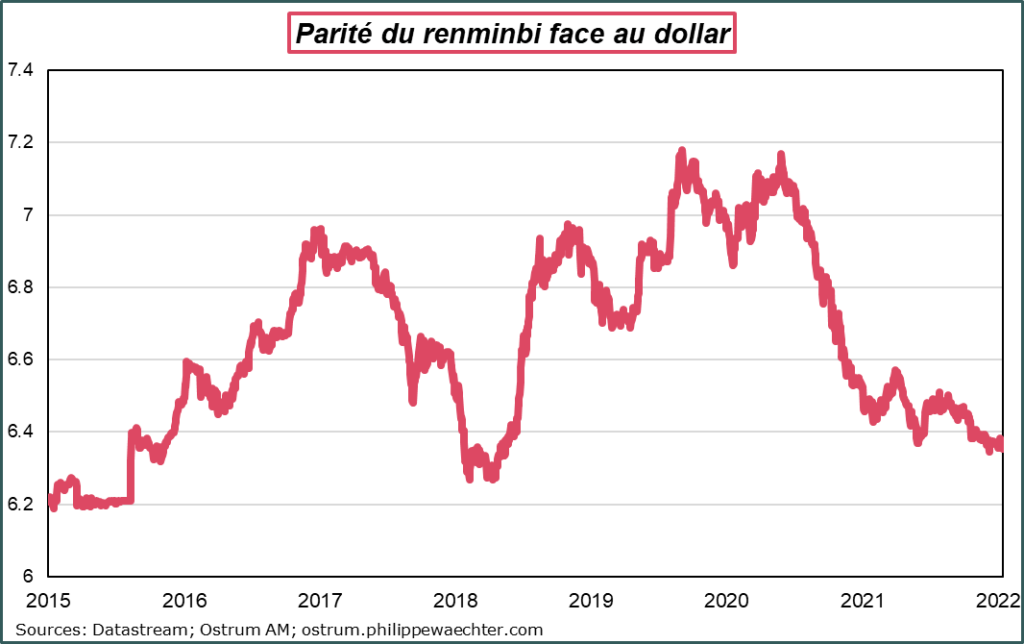

Cela se traduit aussi et toujours avec des délais assez longs par des pressions haussières un peu plus marquées sur les prix mais une monnaie qui se déprécie puisque cela renforce la reprise de l’activité. L’impact est plutôt positif sur le prix des matières premières en raison de la structure de la production chinoise.

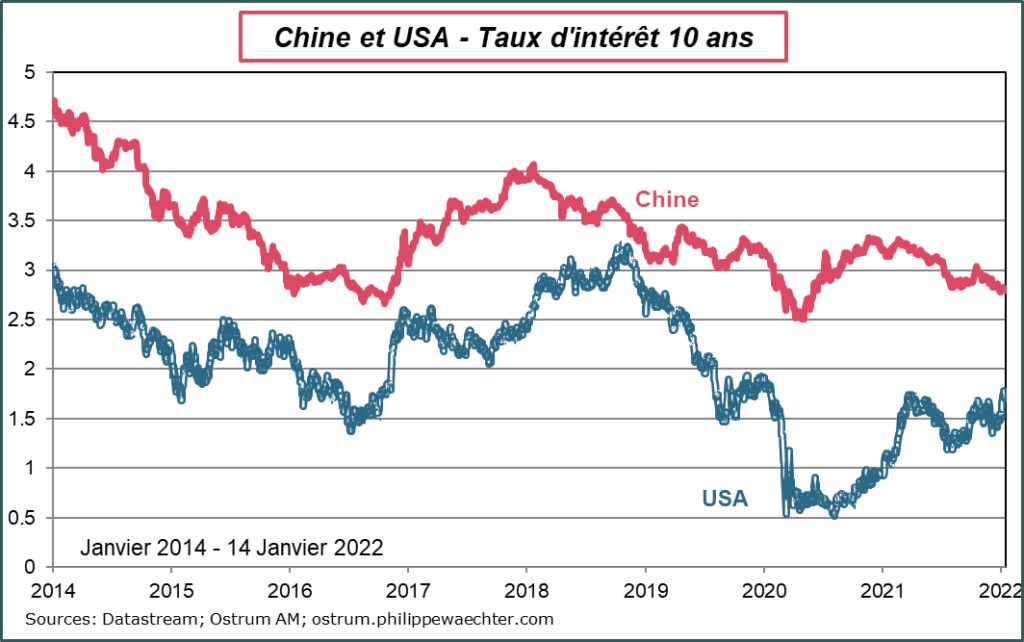

Cette dynamique de l’économie chinoise et de sa politique monétaire est à mettre en regard de ce qui se passe aux USA où la banque centrale cherche à normaliser sa stratégie puisque l’activité économique retrouve une allure plus “normale”. Dès le mois de mars de cette année, elle pourrait relever son taux d’intérêt de référence et par la suite réduire la taille de son bilan.

Une telle action de la Fed détériorerait les conditions financières à l’échelle globale en provoquant une réduction de la liquidité privé et en favorisant une remontée du dollar. L’impact serait alors une fragilité de la dynamique des prix des actifs et une inflexion dans la dynamique des flux de capitaux.

La PBoC avec sa politique monétaire plus accommodante veut relancer la dynamique interne de la Chine avec un risque de dépréciation du renminbi et une pression haussière sur le prix des matières premières. La Fed en durcissant le ton va peser sur le cycle économique mondial, favoriser la hausse du billet vert et l’inflexion du prix des matières premières. C’est cette opposition nouvelle qui va animer l’année 2022. La dimension politique de cet affrontement ne manquera pas de nous passionner.