par William De Vijlder, Group Chief Economist chez BNP Paribas

À l’approche du second semestre, à quoi faut-il s’attendre en termes de croissance économique ? La question concerne non seulement les entreprises, les ménages et les gouvernements — des mesures de relance supplémentaires seront-elles nécessaires ? — mais aussi la communication et les décisions des banques centrales.

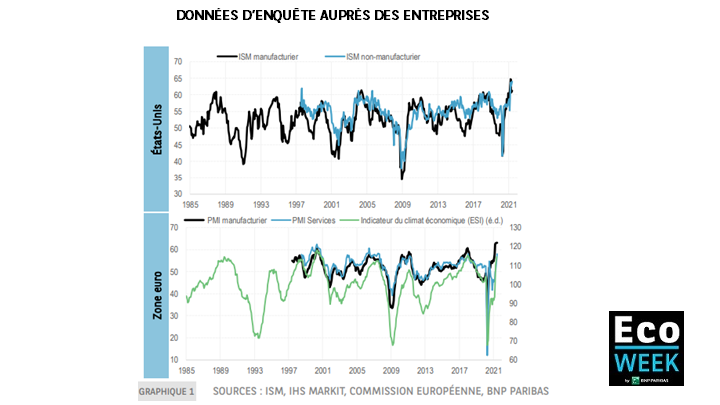

Au deuxième trimestre, la confiance des ménages et des chefs d’entreprises n’a cessé de progresser dans un grand nombre de pays. Elle a ainsi atteint des plus hauts depuis plusieurs décennies aux États-Unis et s’approche de ses pics antérieurs dans la zone euro (graphique 1). Lorsque les résultats des enquêtes auprès des chefs d’entreprises atteignent des niveaux élevés, la probabilité d’une hausse bien supérieure diminue, impliquant un essoufflement de la dynamique de croissance.

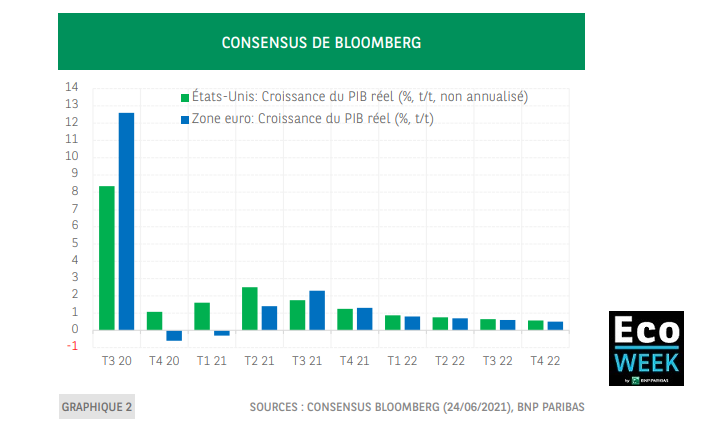

Selon le consensus de Bloomberg, la croissance trimestrielle du PIB réel a probablement atteint son point culminant au deuxième trimestre aux États-Unis et cela devrait être le cas dans la zone euro au troisième trimestre. La croissance ralentirait ensuite progressivement sur le reste de l’horizon de prévision, qui s’étend jusqu’à la fin 2022. À ce moment-là, la croissance devrait encore être supérieure au potentiel, mais bien moins que ce n’est actuellement le cas. Un tel ralentissement n’aura rien d’étonnant dans la mesure où il succédera à une forte accélération de la croissance qui aura été, dans une large mesure, mécanique et due à la levée des restrictions liées à la Covid-19 sur fond de progression rapide de la vaccination. Dans de nombreux pays, les données de mobilité de Google pour les secteurs du commerce de détail et des loisirs sont déjà pratiquement revenues au point de référence prépandémie, pris au début de 2020. Une fois que l’activité et la demande se sont, dans une large mesure, normalisées, la croissance mensuelle et trimestrielle est inévitablement attendue en repli. Ce ralentissement pose-t-il problème ? Cela dépend avant tout de son ampleur. Le consensus de Bloomberg table sur un fléchissement assez léger aux États-Unis et un peu plus marqué dans la zone euro.

Il convient, toutefois, de rappeler qu’une partie de l’expansion au quatrième trimestre sera due à l’acquis de croissance du trimestre précédent. Celui-ci peut être, en termes relatifs, assez important. Supposons que le PIB, après avoir affiché une croissance linéaire pendant tout le troisième trimestre, se maintienne le reste de l’année au niveau atteint en septembre. Dans un tel scénario, la croissance trimestrielle au quatrième trimestre serait toujours d’environ 0,6 % (en rythme non annualisé). Cela signifie que les prévisions actuelles du consensus de Bloomberg s’expliquent, environ pour moitié, par cet effet statistique. Il se pourrait, par conséquent, que le ralentissement perçu soit bien plus marqué que ce qu’indiquent les prévisions.

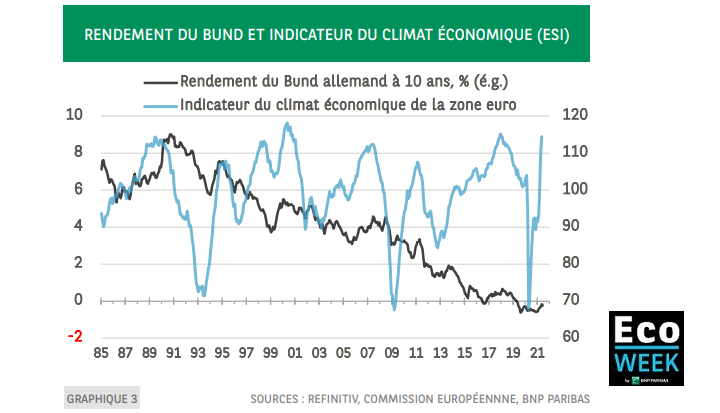

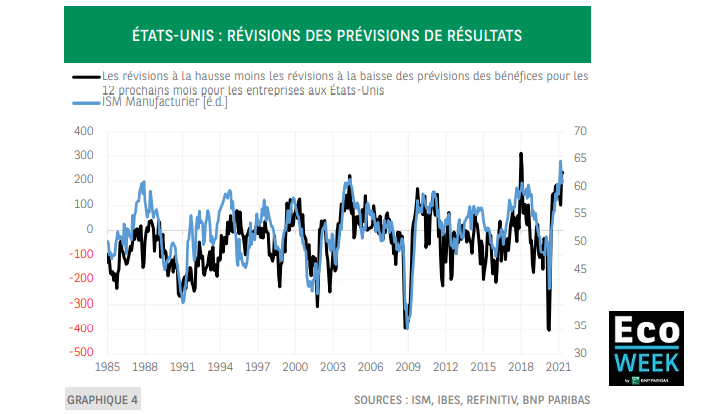

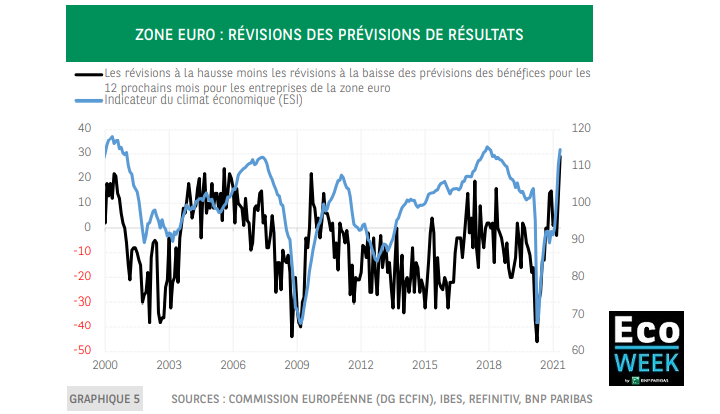

Quelle importance cela a-t-il ? Tout dépend de la perspective dans laquelle on se place. Les ménages et les entreprises peuvent très bien se concentrer sur l’amélioration en cours du marché du travail, sur les chiffres de ventes, les bénéfices, etc. Cela pourrait, en revanche, préoccuper davantage les marchés financiers, de loin plus sensibles aux variations du rythme de croissance. Comme le montre le graphique 3, les rendements du Bund allemand ont tendance à baisser une fois passé le pic de l’indice du sentiment économique établi par la Commission européenne pour la zone euro. Les graphiques 4 et 5 illustrent la sensibilité des analystes financiers à la dynamique de croissance. Lorsque les enquêtes auprès des chefs d’entreprises commencent à reculer aux États-Unis et dans la zone euro, cela impacte les révisions nettes des prévisions de résultats pour les douze prochains mois. Les révisions à la hausse restent supérieures aux ajustements à la baisse, mais beaucoup moins qu’auparavant. Cela pourrait peser sur l’appétit pour le risque des investisseurs.

L’ampleur du ralentissement de la croissance est importante d’un autre point de vue. Lors de la conférence de presse qui a suivi le dernier FOMC, un journaliste a lancé au président de la Fed, Jerome Powell : « n’y aurait-il pas comme un risque de […] stagflation ? Si [la croissance] doit fléchir à partir de 7 %, cela signifie en fait que l’activité économique […] décroche d’une certaine manière »[1]. Compte tenu des effets de base — comparaison avec les prix particulièrement bas de 2020 du fait des mesures de confinement — et de facteurs temporaires — ruptures d’approvisionnement —, le reflux de l’++ annuelle aux États-Unis au second semestre sera probablement plutôt lent. Si l’on ajoute à cela une croissance molle, il pourrait y avoir là de quoi alimenter le récit de la stagflation. Une telle description de l’environnement économique serait néanmoins infondée : l’inflation devrait, en effet, poursuivre son repli au premier semestre de l’année prochaine et l’économie, continuer à croître au-dessus de son potentiel.

NOTE

[1] Source : Réserve fédérale, transcription de la conférence de presse du président de la Fed, Jerome Powell, 16 juin 2021. Le journaliste en question est Gregg Robb de MarketWatch.

Retrouvez les études économiques de BNP Paribas http://economic-research.bnpparibas.com