par William De Vijlder, Group Chief Economist chez BNP Paribas

Vous avez de mauvaises nouvelles à annoncer ? Évitez de créer la surprise ! Telle est la leçon tirée par Ben Bernanke après avoir déclaré le 22 mai 2013 : « Si nous constatons une poursuite de l’amélioration et avons la certitude que celle-ci sera soutenue, nous pouvons à l’occasion des prochaines réunions… ralentir le rythme de nos achats [d’actifs] », déclenchant par la même occasion un bond des rendements des Treasuries, un repli des marchés actions et des sorties de capitaux sur les marchés émergents[1].

Les responsables de la Réserve fédérale ont retenu la leçon. Ils ont ainsi maintes fois rappelé dans leur communication, ces derniers mois, que toute discussion sur un changement de politique monétaire serait signalée suffisamment à l’avance pour éviter de perturber les marchés financierslors de l’annonce de la décision. Cela a conduit les membres de la Fed à s’empêtrer dans des circonvolutions verbales, déclarant qu’ils n’avaient pas encore parlé du moment où ils commenceraient à parler de la réduction progressive du rythme des achats d’actifs. De plus, la forward guidance a beaucoup insisté sur le fait que l’orientation de politique monétaire était fondée sur les résultats, ces derniers dépendant du comportement de l’inflation et du chômage.

Comparés aux paroles, somme toute prudentes, de B. Bernanke (« ralentir le rythme »), les propos sans détours tenus par Jerome Powell lors de la conférence de presse, qui a suivi la dernière réunion du FOMC, ont pu surprendre : « nous ferons ce que nous pourrons pour éviter une réaction des marchés. Mais, in fine, lorsque nous aurons atteint notre objectif macroéconomique, nous réduirons progressivement [le montant de nos achats d’actifs] selon les besoins »[2]. La réaction des marchés dont le sens a été conforme aux prévisions a été d’une ampleur modérée, en particulier si on la compare au coup de tonnerre provoqué par les commentaires de B. Bernanke en 2013.

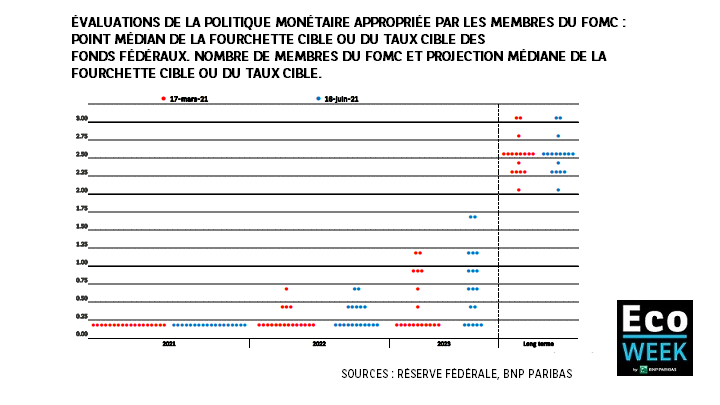

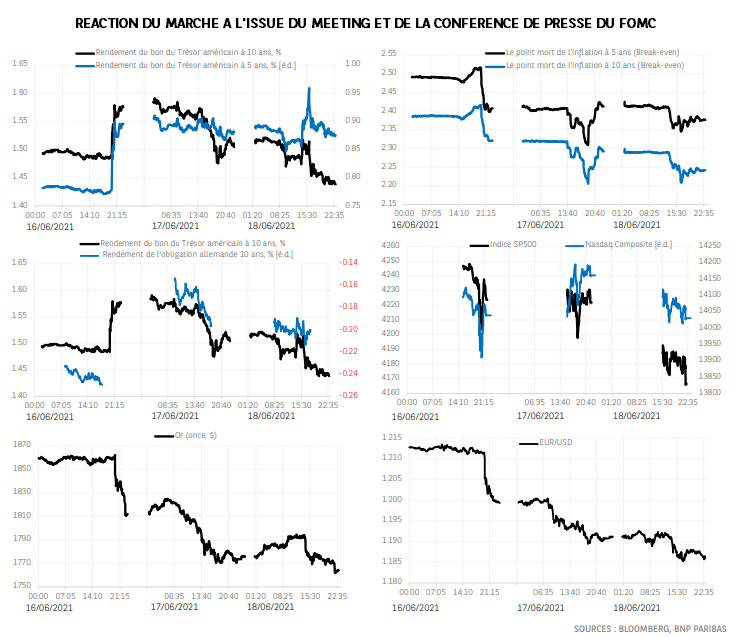

Cette fois-ci, les investisseurs savaient pertinemment que la Fed allait probablement modifier son message. Le terme « message » renvoie ici à l’examen des projections économiques des membres du FOMC (« survey of economic projections » ou SEP), communément appelées les « dots ». Depuis le précédent examen en mars, la situation économique aux États-Unis ainsi que les perspectives se sont nettement améliorées, de sorte qu’une augmentation du nombre de membres du FOMC anticipant un durcissement des taux était quasiment inévitable. C’est ce qu’a confirmé le dernier SEP, dont sept membres sur dix-huit intègrent dans leurs projections au moins un relèvement de taux en 2022, contre quatre auparavant (graphique 1). Ce léger durcissement du message a, dans une certaine mesure, renforcé la crédibilité du FOMC, dont les membres ont envoyé un signal indiquant qu’ils n’hésiteraient pas à donner un tour de vis si les circonstances l’exigent. C’était aussi le sens des propos de J. Powell lors de sa conférence de presse. En conséquence, la courbe des Treasuries s’est aplatie, la remontée du rendement à 5 ans des obligations d’État américaines reflétant l’anticipation d’un premier relèvement des taux plus tôt que prévu, tandis que l’augmentation plus limitée du taux à 10 ans – suivie d’un repli – montre que, selon le marché, la maîtrise de l’inflation ne nécessitera pas un resserrement cumulé trop important.

C’est peut-être là la principale conclusion de la dernière réunion du FOMC : la baisse des points morts d’inflation (BEI pour break-even inflation) suggère que les investisseurs obligataires partagent l’opinion de la Fed selon laquelle le taux actuellement élevé de l’inflation sera un phénomène temporaire. C’est aussi ce qui explique le repli du cours de l’or. Sachant que les rendements à 10 ans se négocient, à présent, en deçà du niveau précédant la réunion du FOMC, la baisse des marchés actions reflète une augmentation de la prime de risque demandée et témoigne d’une certaine inquiétude quant à l’impact d’une politique monétaire moins accommodante sur les perspectives de croissance. L’ampleur du raffermissement du dollar face à l’euro constitue une autre évolution marquante, dont la BCE se félicitera dans la mesure où elle se traduira par un assouplissement des conditions financières dans la zone euro.

NOTES

[1] Ben Bernanke, président de la Fed, a fait ce commentaire en réponse à la question d’un parlementaire lors d’une audition devant la Commission économique mixte du Congrès des États-Unis. Source : Key events for the Fed in 2013: the year of the ‘taper tantrum’, Reuters, 2019. “Mauvaise Nouvelle” du point de vue du marché étant donné qu’en moyenne, les investisseurs réagissent négativement à un possible resserrement. Cela montre qu’une bonne nouvelle pour la plupart (l’économie se redresse) ne l’est pas pour tous.

[2] Source : Réserve fédérale, transcription de la conférence de presse du président, Jerome Powell, 16 juin 2021.