par William De Vijlder, Group Chief Economist chez BNP Paribas

Dans la plupart des récessions, la production diminue car la demande baisse. Il en va autrement de la récession actuelle induite par la pandémie. L’économie mondiale est, en effet, frappée par un choc de la demande et de l’offre. Lors du premier confinement, les restrictions de mobilité visant à maîtriser le risque sanitaire ont quasiment arrêté net la production dans de nombreux secteurs et entraîné un recul de la demande. Ce dernier a été dû, dans une large mesure, à l’effet de ces restrictions, et non à des contraintes financières.

Globalement, le revenu des ménages a assez bien résisté grâce aux mesures de chômage partiel ou de transfert de revenu, adoptées par les différents gouvernements. L’incertitude concernant les perspectives économiques a également influencé le comportement des ménages, les conduisant à constituer une épargne de précaution. Confrontées à une chute de leur chiffre d’affaires et à des besoins considérables de trésorerie, les entreprises ont dû revoir leurs commandes à la baisse afin de réduire les besoins en fonds de roulement au minimum et d’éviter une accumulation de stocks indésirables. C’est ainsi qu’une fois les restrictions levées, la demande repart à la hausse avec la libération de la demande contenue. Cela provoque un déséquilibre par rapport à l’offre, celle-ci mettant plus de temps à réagir, surtout lorsque les chaînes de valeur sont longues et complexes. Les enquêtes auprès des chefs d’entreprises vont révéler des retards de livraison plus importants mais aussi une hausse des coûts des intrants. En théorie, cela devrait avoir un impact temporaire sur l’inflation.

À en juger par des déclarations récentes, c’est aussi l’opinion des banquiers centraux. Ainsi, selon Philip Lane, le chef économiste de la BCE, « il n’existe presque aucun lien entre les hausses de prix lors d’une reprise économique et la dynamique d’inflation »[1]. Lael Brainard, membre du Conseil des gouverneurs de la Réserve fédérale ne dit pas autre chose quand elle déclare que « plusieurs raisons peuvent expliquer une hausse de l’inflation en cours de reprise largement transitoire ».[2]

La croissance fulgurante de la demande ralentira tandis que l’offre augmentera, portée par l’accélération de la production et l’augmentation des recrutements. De plus, le risque semble faible que le pic d’inflation initial déclenche des effets de second tour, conduisant à une inflation soutenue sur une plus longue durée, et ce, en raison du sous-emploi sur le marché du travail, du bon ancrage des anticipations d’inflation et des pressions concurrentielles.

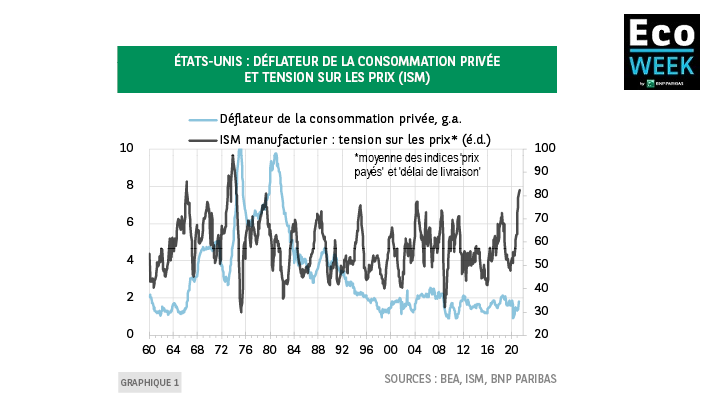

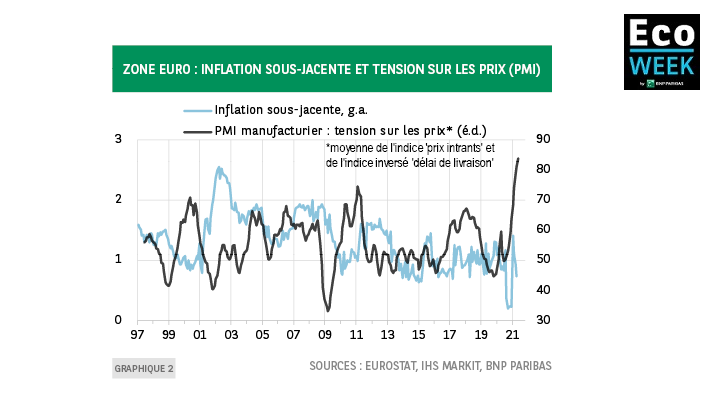

Que nous enseignent les données historiques par rapport à cette théorie ? Le graphique 1 montre la relation aux États-Unis entre l’inflation sous-jacente et les pressions liées à l’offre. Ces dernières correspondent à la moyenne de l’indice des prix payés et de l’indice des délais de livraison fournisseurs, d’après l’enquête ISM (Institute for Supply Management) pour le secteur manufacturier. La hausse des prix payés et l’allongement des délais de livraison sont des signes caractéristiques de déséquilibres entre l’offre et la demande. Or, la relation entre l’indice des pressions liées à l’offre et l’inflation sous-jacente a évolué. Dans les années 1960 et 1970, l’augmentation des pressions avait tendance à aller de pair avec un accroissement de l’inflation sous-jacente. Le changement s’est opéré au cours des années 1980, en raison d’une forte tendance désinflationniste qui a dominé les variations cycliques de l’inflation. Depuis les années 1990, les pics de tensions sur les prix dans le secteur manufacturier ont eu un impact limité sur l’inflation sous-jacente. Cela tient probablement au bon ancrage des anticipations d’inflation mais aussi aux pressions concurrentielles, les entreprises hésitant à relever leurs prix de crainte de perdre des parts de marché. Concernant la zone euro, les séries temporelles sont plus courtes – le recueil des données a commencé en 1997 – mais, comme aux États-Unis, la transmission des tensions sur les prix, d’après les enquêtes auprès des chefs d’entreprises, à l’inflation sous-jacente est limitée.

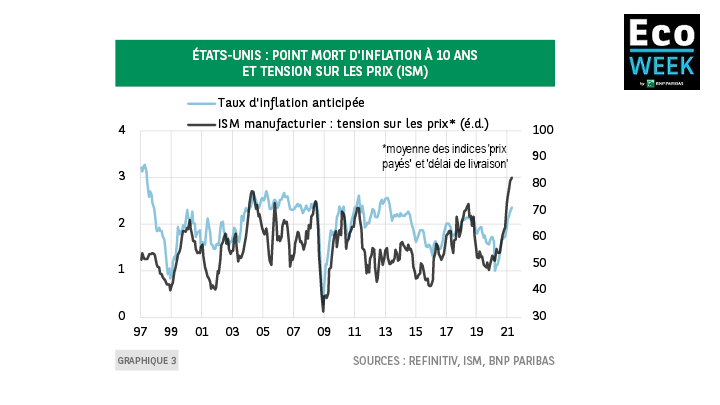

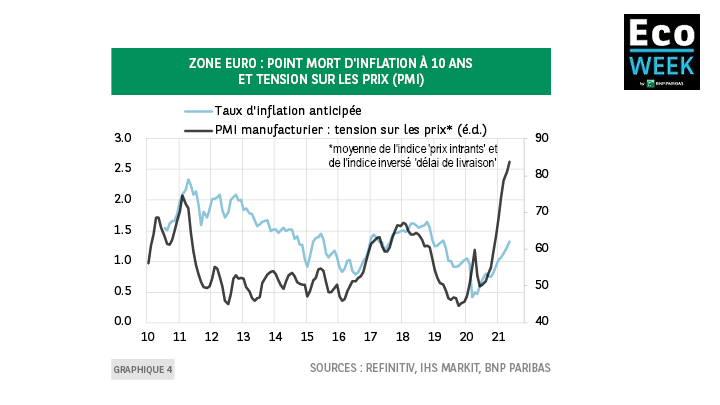

Dans ces conditions, on peut s’interroger sur les raisons pour lesquelles les marchés obligataires se sont montrés si nerveux ces derniers mois. Aux États-Unis, depuis l’effondrement des rendements nominaux l’année dernière, les points morts d’inflation (BEI pour breakeven inflation) à 10 ans – soit l’écart de rendement entre le bon du Trésor américain à 10 ans et celui indexé sur l’inflation de même échéance – ont progressé d’environ 150 points de base. Cela représente l’essentiel de l’augmentation des rendements des obligations nominales – les rendements réels n’ont guère varié – et reflète la hausse des anticipations d’inflation des investisseurs. En Allemagne, depuis le point bas des rendements des obligations nominales au printemps 2020, le taux des BEI a augmenté d’environ 100 points de base, soit une hausse supérieure à celle des rendements nominaux, impliquant que les rendements réels ont en fait baissé. À l’évidence, les marchés obligataires semblent plus nerveux que les banquiers centraux à propos des perspectives d’inflation. Une des interprétations possibles serait que pour les investisseurs la relation entre les mesures des tensions inflationnistes tirées des enquêtes et l’inflation observée est susceptible de changer, l’accroissement des tensions sur les prix pouvant engendrer une inflation supérieure à celle des décennies précédentes. Une autre explication serait la focalisation des investisseurs sur l’inflation à brève échéance. Leur inquiétude concernant une hausse de l’inflation à court terme fait grimper les points morts d’inflation, même pour les obligations à échéance plus éloignée. Afin de permettre une analyse plus approfondie, les graphiques 3 et 4 présentent une perspective à plus long terme pour les États-Unis et la zone euro[3].

Nous pouvons en tirer trois conclusions. Premièrement, il existe une relation positive étroite entre les pressions sur les prix tirées des enquêtes et les points morts d’inflation. Deuxièmement, la relation existe, quel que soit le niveau des pressions inflationnistes. Troisièmement, lorsque les tensions sur les prix diminuent, les points morts d’inflation se replient. Ce dernier point est particulièrement important pour l’évolution des rendements obligataires dans les prochains mois. Si, comme le prévoient la Réserve fédérale et la BCE, les goulets d’étranglement se résorbent – avec une diminution des tensions inflationnistes dans les enquêtes auprès des chefs d’entreprises – on peut s’attendre à une baisse des points morts d’inflation, conforme à l’expérience historique. Les rendements nominauxvont-ils reculer pour autant ? Cela dépend de l’évolution des rendements obligataires réels et, par conséquent, des perspectives de croissance.

NOTES

[1] Source : ECB’s Lane pushes back against talk of new era of inflation, Reuters, 20 mai 2021.

[2] Source: Patience and Progress as the Economy Reopens and Recovers, Remarks by Lael Brainard, Member of theBoard of Governors of the Federal Reserve System, 11 mai 2021.

[3] Le graphique 4 montre les données PMI pour la zone euro. On préfère utiliser le rendement du Bund plutôt que le rendement obligataire moyen pondéré du PIB car ce dernier pourrait être faussé par les fluctuations de l’évaluation du risque souverain.

Retrouvez les études économiques de BNP Paribas http://economic-research.bnpparibas.com