par William De Vijlder, Group Chief Economist chez BNP Paribas

Une période de récession se caractérise par une forte incertitude : dans quelle mesure la demande, l’activité, l’emploi et les bénéfices des entreprises vont-ils reculer ? Combien de temps cela durera-t-il ? Pour les prévisionnistes professionnels, c’est un exercice éprouvant : la pression qu’ils subissent augmente proportionnellement à la difficulté de produire des prévisions de qualité car, en période de récession, la dynamique de l’économie est très instable. La relation entre les composantes de la demande finale – consommation, formation de capital, exportations – et les facteurs à l’œuvre est moins prévisible du fait des effets de confiance, de contraintes financières, de non-linéarités, etc.

En 2018, un document de travail du FMI concluait : « bien que les prévisions des années de récession soient révisées tous les mois, elles n’identifient pas en temps utile le début des récessions et elles sous-estiment nettement l’ampleur de la baisse de la production pendant les récessions »[1]. Ce constat vaut autant pour les prévisions du secteur privé que pour celles du secteur public. Il est particulièrement difficile de déterminer quand une récession se déclenchera : à quel moment le point critique, à partir duquel la réaction de l’économie aux récents chocs correspondra à une récession, sera-t-il atteint ? La conclusion de l’étude du FMI pour les économies avancées et émergentes donne matière à réflexion, mais qu’en est-il des prévisions propres aux États-Unis ?

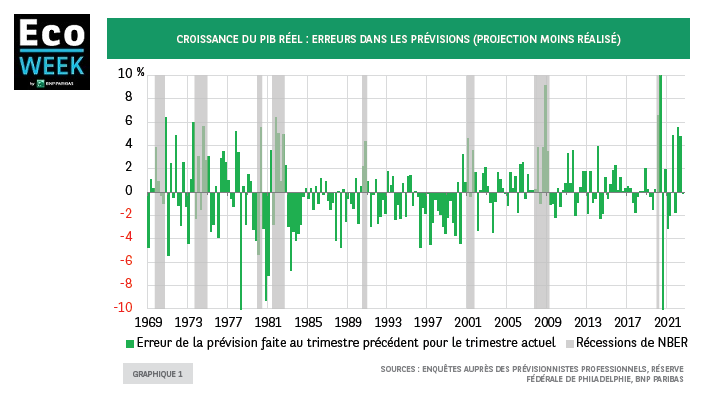

La question revêt une importance particulière compte tenu de la place de ce pays dans l’économie mondiale. Le graphique 1 montre les erreurs de prévision relevées dans l’enquête menée auprès des prévisionnistes professionnels (SPF) par la banque de la Réserve fédérale de Philadelphie[2][3]. Il s’agit des prévisions réalisées au cours du trimestre actuel pour le trimestre suivant (dès lors appelées « T-1 »).

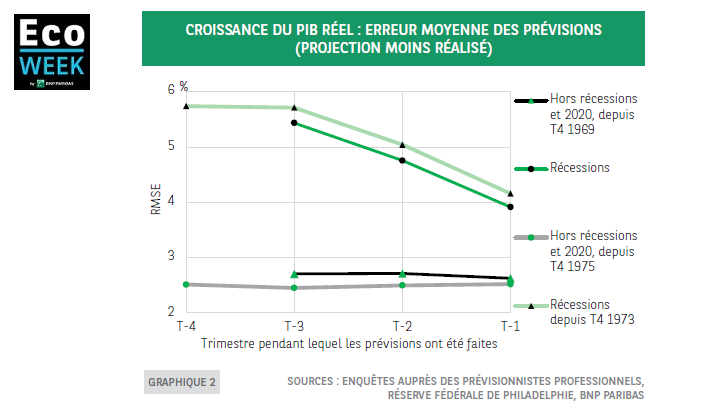

De prime abord, les récessions semblent généralement associées à des erreurs de prévision nettement positives : en d’autres termes, la profondeur de la récession a été sous-estimée. Pour une analyse plus détaillée, le graphique 2 distingue les périodes de récession et les périodes hors récession pour différents horizons de prévision[4]. La technique utilisée est celle de l’erreur quadratique moyenne (root mean squared error, RMSE)[5]. On pourrait s’attendre à une amélioration de la qualité de la prévision – une baisse du RMSE – lorsque l’horizon de prévision se rapproche. C’est, en effet, le cas pendant les périodes de récession mais en dehors de ces périodes, le RMSE est stable quel que soit l’horizon de prévision. Les erreurs concernant les périodes pendant lesquelles les États-Unis étaient en récessionsont aussi considérablement plus élevées qu’en dehors de ces périodes.

Sur des horizons de prévision plus éloignés – les trois à quatre prochains trimestres -, cela pourrait indiquer que les récessions n’étaient pas attendues. Concernant les horizons plus rapprochés, y compris les trimestres durant lesquels l’économie était déjà en récession, ce pourrait être le résultat de nouveaux chocs et de la difficulté à anticiper la dynamique économique pendant la récession. L’autre interprétation possible est qu’il est extrêmement difficile d’appréhender la contraction du PIB pendant les récessions.

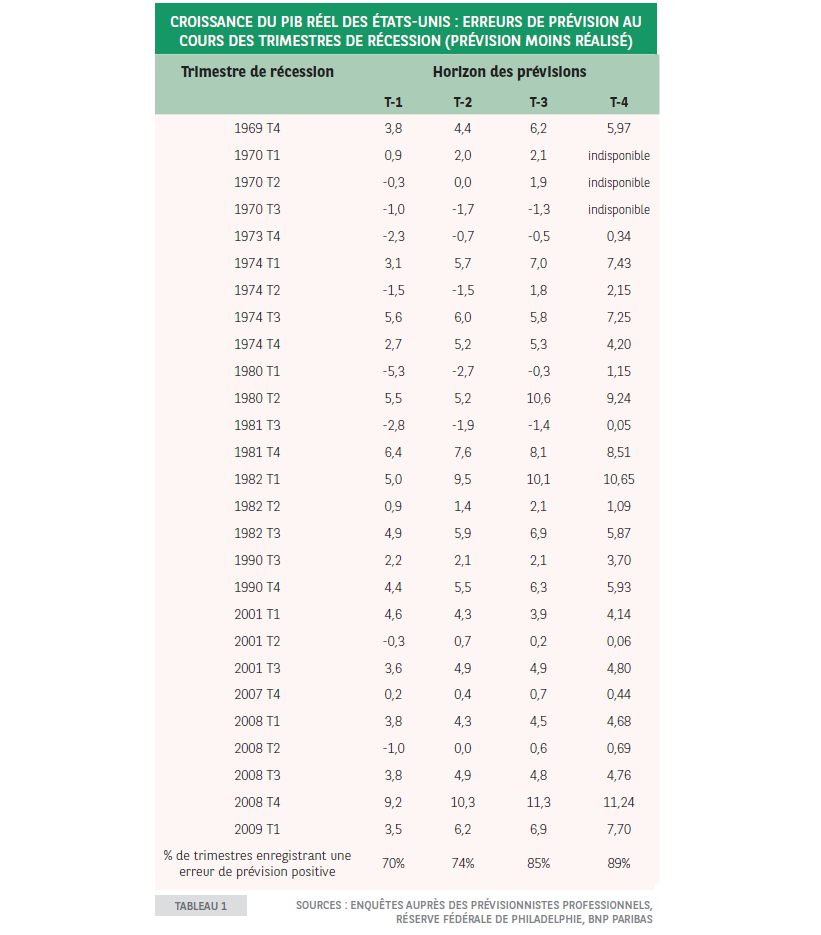

Enfin, on voit sur le tableau que les prévisions réalisées sur les périodes pendant lesquelles les États-Unis étaient en récession, sont beaucoup trop optimistes : c’est le cas de 70 % d’entre elles pour le trimestre suivant, et ce pourcentage passe à 89 % pour les prévisions portant sur les quatre trimestres à venir. Dans la situation actuelle, il existe un large consensus, voire une unanimité, parmi les prévisionnistes concernant le fait que les risques à la baisse l’emportent du fait d’une multiplicité d’incertitudes et de vents contraires. L’historique des prévisions vient étayer cette distribution des risques.

NOTES

[1] Zidong An, João Tovar Jalles, and Prakash Loungani, How Well Do Economists Forecast Recessions?, Document de travail du FMI n°18/39, mars 2018. Les auteurs analysent les prévisions de PIB de 63 pays sur la période 1992-2014. Les prévisions du secteur privé proviennent de Consensus Economics et celles du secteur public, du FMI.

[2] « L’enquête auprès des prévisionnistes professionnels (SPF) est la plus ancienne enquête trimestrielle sur les prévisions macroéconomiques aux États-Unis. Elle a commencé en 1968 et a été menée par l’American Statistical Association et le National Bureau of Economic Research. Depuis 1990, elle est réalisée par la Banque de la Réserve fédérale de Philadelphie » (Source : Banque de la Réserve fédérale de Philadelphie).

[3] Les prévisions portent sur la croissance du PIB réel par rapport au trimestre précédent sur la base d’un taux annualisé corrigé des variations saisonnières.

[4] « T-4 » désigne les prévisions faites pour le trimestre considéré, quatre trimestres auparavant. Les données relatives à 2020 ont été exclues compte tenu des fluctuations extrêmes liées à la pandémie de Covid-19. Les données commencent au quatrième trimestre 1968, mais certaines données relatives aux prévisions T-4 manquent pour les premières années de l’enquête. Les données sont disponibles pour tous les horizons de prévision à partir du quatrième trimestre 1973.

[5] Comme certaines erreurs de prévision sont positives et d’autres, négatives, elles sont mises au carré avant le calcul de la moyenne. On calcule ensuite la racine carrée de la moyenne.