par Thomas Giquel, Head of Fixed Income chez Indosuez Wealth Management

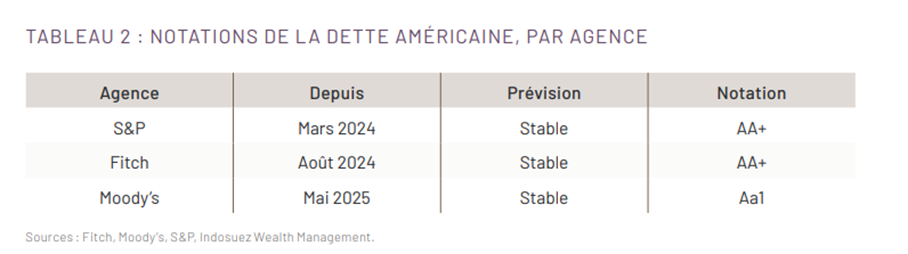

L’agence de notation Moody’s a abaissé le AAA des États-Unis le vendredi 16 mai. Dès 2011, S&P avait retiré au pays la plus haute qualité de crédit (Tableau 2). Le changement d’administration ne réduit pas le déficit budgétaire de l’État fédéral. Le gérant de hedge fund Ray Dalio[1] alerte depuis plusieurs années sur les risques de la dette américaine.

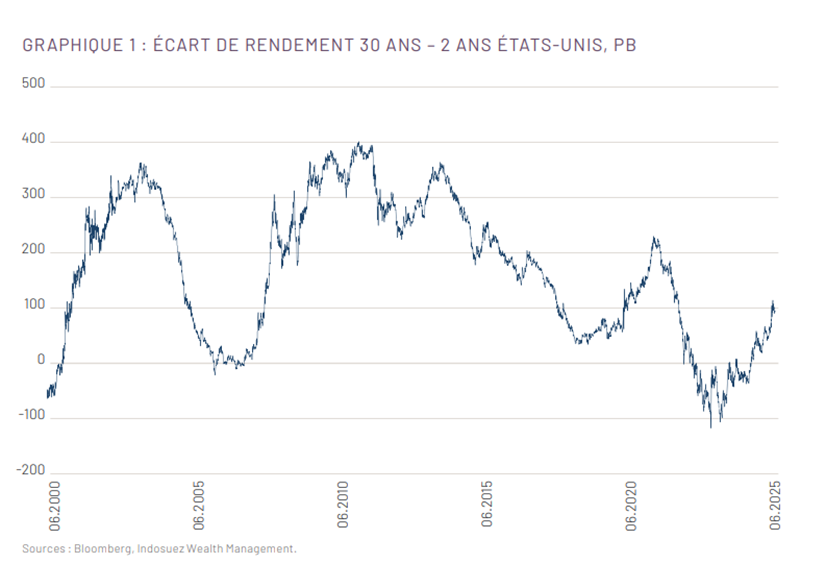

L’époque au début des années 2000, où les marchés craignaient de ne pas avoir suffisamment de dette américaine à long terme, semble bien lointaine. Les excédents budgétaires de la fin des années 1990 réduisent significativement le stock de dette fédérale au point que le Bureau du budget du Congrès (Congressionnal Budget Office) envisage une disparition de la dette publique en une décennie.

Aujourd’hui, le ratio dette/PIB atteint 121 %, le déficit 7 % (source : Bloomberg). En hausse de quelques points de base (pb) sur l’annonce de l’abaissement de la notation, la courbe des taux américaine reste sous contrôle. Le marché anticipe jusqu’à quatre baisses de taux sur les 18 prochains mois. Le taux à 2 ans reste ancré par ces anticipations. En revanche les taux longs (10 ans et plus) devraient poursuivre leur hausse progressive. Ils reflètent également une forme de défiance, ou prime de risque, de la part des investisseurs étrangers. La différence entre le taux à 30 ans et le 2ans devrait continuer de s’accroître.

Cependant, des changements réglementaires en cours libéreront les banques des contraintes prudentielles instaurées depuis la crise de 2008. Notamment, leur capacité à détenir de la dette émise par le gouvernement fédéral. En parallèle, la Réserve fédérale (Fed) entame la revue de son cadre d’intervention pour incorporer les changements macroéconomiques depuis la dernière revue de 2019-2020. Notamment, la banque centrale pourrait s’accommoder d’une inflation légèrement supérieure à 2 % pendant un certain temps.

En zone euro, la Banque centrale européenne (BCE) continue son cycle d’assouplissement monétaire, au rythme de 25 pb par réunion. Le taux terminal anticipé par le marché est désormais inférieur à 1,75 %. Sans dynamique très claire, les taux longs devraient rester dans un corridor inférieur à 3 % sur le 10 ans allemand.

MARCHÉS DE CRÉDIT

À la suite d’une saison de publications de résultats sans surprise, les fondamentaux restent de bonne qualité sur les marchés de crédit des pays développés. L’épisode volatilité du mois d’avril est un lointain souvenir. Les émetteurs profitent du temps des négociations sur les barrières douanières pour refinancer leur dette. Les sociétés américaines profitent de conditions de financement plus attractives en Europe pour se financer en euros. Après couverture du risque de change en dollars, ils cristallisent quelques points de base en leur faveur. À contrario, les banques européennes en recherche de financements en dollars émettent sur différentes maturités dans cette devise, dans des conditions qui leur permettent d’assurer leur liquidité sur le moyen terme. Sur le segment AT1 en euro, les banques espagnoles doivent combler un déficit réglementaire. Pour l’ensemble de la zone, il reste environ 20 milliards d’euros à financer sur un total de 40 milliards d’euros (51 milliards d’euros en 2024). Les conditions de marché actuelles sont favorables pour les émetteurs.

Sur les marchés émergents, les devises locales ont bénéficié de la baisse du dollar (environ 2 à 2,5 %). Proche de 9 %, le portage est particulièrement attractif sur cette classe d’actifs. Les spreads en devise locale (585 pb) compensent les investisseurs pour la volatilité des devises. L’Amérique latine bénéficie d’un déficit commercial avec les États-Unis, à l’exception notable du Mexique. Par conséquent, le sous-continent est relativement immunisé contre la hausse des droits de douane. En Europe centrale, la Pologne et la Hongrie devraient reprendre leur cycle de baisse de taux au second semestre. Dans les pays du Golf, la persistance du prix du baril sous les 70 dollars commence à produire des besoins de financement. Enfin, l’Asie génère l’excédent commercial le plus important vis-à-vis des États-Unis. Le yuan chinois se maintient sur des niveaux faibles contre dollar, ou contre un panier de devises internationales (yen, euro).