par William De Vijlder, Group Chief Economist chez BNP Paribas

D’après la plupart des banquiers centraux, des analystes et des commentateurs, l’inflation élevée dans les pays avancés devrait être transitoire. La question suscite néanmoins un vif débat, comme en témoigne le nombre d’interventions et d’articles qui lui sont consacrés. Raphael Bostic, président de la Réserve fédérale d’Atlanta, y a même apporté une touche sémantique. Il estime, en effet, que les économistes utilisent le terme « transitoire » pour décrire une situation non pérenne, mais que la dimension temporelle fait ici défaut. Or, s’agissant de l’inflation, cette absence pose problème pour un banquier central ou un investisseur sur les marchés financiers. La hausse récente de l’inflation devrait plutôt, selon lui, être qualifiée d’épisodique. « Ces variations de prix, spécifiquement liées à la pandémie, finiront, une fois celle-ci terminée, par disparaître d’elles-mêmes sans menacer nécessairement la stabilité des prix de long terme »[1]. Même si cela ne fait pas davantage référence au facteur temps, l’insistance sur le fait que les variations de prix disparaîtront d’elles-mêmes devrait rassurer. Les propos d’Isabel Schnabel, membre du directoire de la BCE, qui compare la poussée inflationniste actuelle à un éternuement, se veulent tout aussi apaisants. « Il y a de fortes chances que l’actuelle poussée inflationniste, supérieure à l’objectif, s’atténue avec le temps »[2]. Le FMI insiste néanmoins sur les grandes incertitudes entourant les perspectives d’inflation, avec des risques orientés à la hausse[3]. Cependant, même dans un scénario extrême, et pour peu que les anticipations demeurent bien ancrées, l’inflation totale dans les pays avancés devrait renouer avec sa tendance au début de 2024 après avoir culminé à 4,4 % vers la mi-2022[4].

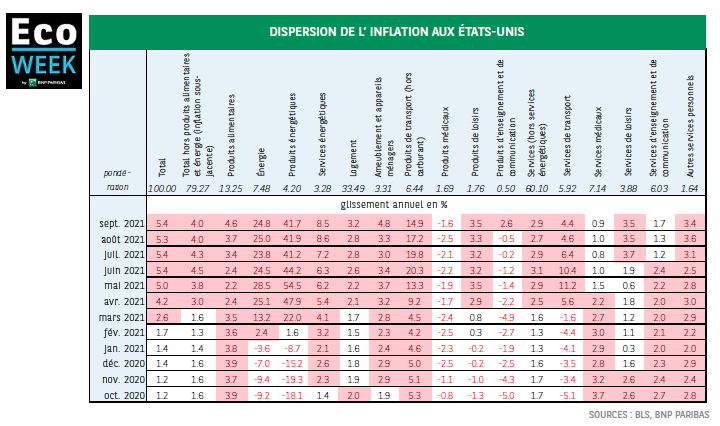

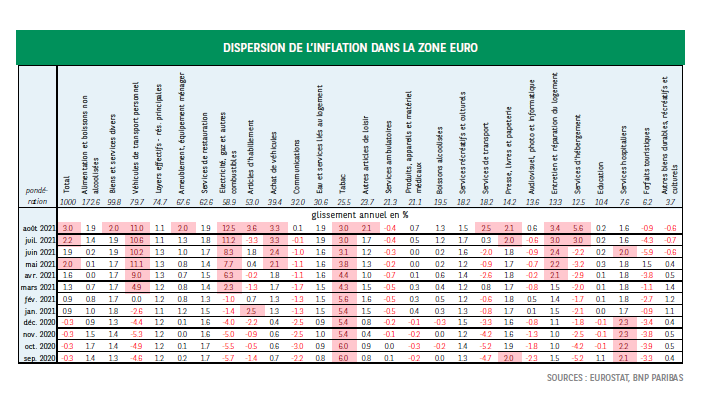

Au risque de simplifier à l’excès, il semble que, quoi qu’il arrive, le niveau élevé de l’inflation devrait rester transitoire. En effet, au bout de douze mois, les chocs exceptionnels disparaissent des chiffres d’inflation (effet de base), les goulets d’étranglement du côté de l’offre ne durent pas et les banques centrales resserreront leur politique monétaire, quand elles le jugeront nécessaire, pour modérer la demande. Peut-être devrions-nous nous concentrer davantage sur les risques associés à une inflation transitoire élevée sur la durée, qui soulèvent plusieurs préoccupations : premièrement, les entreprises qui, jusque-là, ont hésité à relever les prix pourraient franchir le pas, entraînant ainsi une valse d’augmentations pour davantage de biens et de services. C’est déjà le cas, dans une certaine mesure, aux États-Unis (graphique 1), mais pas encore dans la zone euro (graphique 2)[5]. Cet élargissement des hausses de prix pourrait à son tour déclencher d’autres augmentations tout au long des chaînes de valeur. Deuxièmement, par son impact sur les bénéfices des entreprises et le pouvoir d’achat des ménages, cela pourrait peser sur l’investissement et la consommation des particuliers.

Troisièmement, une accélération de l’inflation pourrait alimenter les revendications salariales, en particulier, en cas de goulets d’étranglement sur le marché du travail. Selon la dernière enquête CFO menée aux États-Unis « 74 % des participants indiquent que leur entreprise a du mal à pourvoir les postes vacants. Parmi ces entreprises, 82 % déclarent augmenter le salaire de départ — de 9,8 % en moyenne — en vue de pourvoir les emplois inoccupés et 33 % recourent à l’automatisation ou envisagent de le faire pour remplacer le personnel [humain][6] ». Quatrièmement, plus longtemps l’inflation restera élevée, plus grand sera le risque qu’elle soit jugée permanent et non transitoire, de quoi entraîner un désancrage progressif des anticipations d’inflation et donner un coup de fouet supplémentaire aux hausses de prix et aux revendications salariales. Cinquièmement, la sensibilité du marché aux données sur l’inflation se renforcerait même avec des anticipations d’inflation bien ancrées. Avec un taux de croissance des prix supérieur à l’objectif depuis un certain temps, l’impatience de voir l’inflation repasser en deçà de cet objectif pourrait grandir. Cette sensibilité accrue pourrait se traduire par une plus forte volatilité des marchés des actions et des obligations, ce qui, à son tour, pourrait peser sur l’économie réelle. Sixièmement, les anticipations d’inflation basées sur le marché pourraient progresser, entraînant un bond des rendements obligataires, voire un repli des cours des actions. Enfin, les inquiétudes concernant un changement brutal de la communication des banques centrales, c’est-à-dire une modification de leur fonction de réaction, pourraient augmenter. Cela provoquerait des turbulences sur les marchés, les investisseurs s’efforçant d’interpréter le moindre changement d’attitude des banques centrales à l’égard de l’inflation.

Dans les prochains mois, les données seront plus que jamais scrutées de près pour savoir si les risques augmentent. Les investisseurs et les banques centrales le feront parallèlement, mais les premiers réagiront plus rapidement. Ils doivent en effet anticiper la réaction possible des banques centrales et, en la matière, les comportements grégaires peuvent jouer un rôle important. De crainte de procéder à un durcissement prématuré, ces dernières attendront d’avoir plus de données sur un grand nombre d’indicateurs, au-delà des seuls indices des prix, avant de changer d’avis.

NOTES

[1] Raphael Bostic, The current inflation episode: have we met our FAIT?, speech at the Peterson Institute for International Economics, Banque de réserve fédérale d’Atlanta, 12 octobre 2021.

[2] Prospects for inflation: sneezes and breezes, allocution de bienvenue prononcée par Isabel Schnabel, membre du directoire de la BCE, à la BCE et Banque de Réserve fédérale de, “Inflation : Drivers and Dynamics Conference 2021”, Francfort-sur-le-Main, 7 octobre 2021

[3] FMI, Perspectives de l’économie mondiale, octobre 2021.

[4] « L’exercice consiste à simuler l’évolution de l’inflation en supposant un scénario extrême qui, selon le modèle employé ici, présente une probabilité de matérialisation inférieure à 0,01 %. Ce scénario se caractérise par de fortes hausses des prix des matières premières et par la dispersion de l’inflation sectorielle sur les douze prochains mois ». FMI, Perspectives de l’économie mondiale, octobre 2021, chapitre 2.

[5] Les cellules en surbrillance indiquent une inflation égale ou supérieure à 2 %.

[6] L’enquête, publiée le 14 octobre dernier, a été réalisée en collaboration par la Fuqua School of Business de la Duke University et les Banques de Réserve fédérale de Richmond et Atlanta.

Retrouvez les études économiques de BNP Paribas http://economic-research.bnpparibas.com