par Nicolas Gazin, Global Equity Solutions et Laura Corrieras, Equity Portfolio Manager chez Indosuez Wealth Management

Les marchés actions prolongent leur dynamique haussière grâce à l’amélioration des indicateurs économiques et à un retour de la confiance. Les risques de récession s’éloignent et le scénario « Goldilocks3 » est de nouveau évoqué. La saison de publication des résultats du deuxième trimestre ne devrait pas décevoir au vu des attentes faibles (4 % de croissance bénéficiaire attendue aux États-Unis). La volatilité accrue et une saisonnalité moins favorable durant l’été pourraient offrir quelques opportunités de marché.

EUROPE

L’Europe affiche ses nouveaux atouts structurels. La région profite d’un environnement en amélioration, soutenu par une politique monétaire plus accommodante (assouplissement attendu de la Banque centrale européenne, BCE) et d’importants plans de relance budgétaire (près de 1 000 milliards d’euros en 10 ans). La volonté politique en faveur d’une souveraineté économique et des conditions financières plus favorables devraient soutenir la croissance.

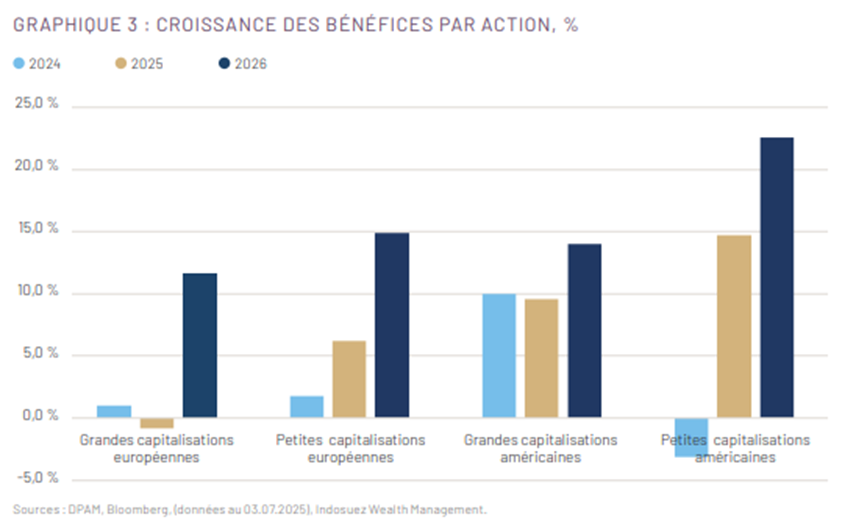

Les petites et moyennes capitalisations européennes devraient profiter de cet environnement « pro croissance » et offrent un potentiel marqué après des années de sous-performance. Avec une croissance des bénéfices attendue à +14,9 % en 2026 (nettement supérieure aux grandes capitalisations), des valorisations qui demeurent attractives et des flux toujours faibles, les petites et moyennes entreprises offrent des points d’entrées attrayants (graphique 3). Enfin, les acteurs domestiques, notamment ceux bénéficiant de la réindustrialisation européenne (construction, défense), ainsi que valeurs financières constituent toujours des opportunités intéressantes

ÉTATS-UNIS

Les marchés américains continuent leur rebond fulgurant, et atteignent de nouveaux records historiques (le S&P 500 a cassé le niveau symbolique des 6 200 points à la clôture du 3 juillet). Les flux positifs portés par l’optimisme des investisseurs et notamment des particuliers restent un soutien important pour les marchés actions américains. Ce regain d’optimisme a également été soutenu par la nouvelle loi « One Big Beautiful Bill Act », approuvée récemment par les deux chambres. Ce dernier propose une baisse d’impôts pour les entreprises et une augmentation substantielle des dépenses militaires et d’infrastructures, qui devraient profiter au secteur industriel et aux entreprises domestiques.

En outre, le « One Big Beautiful Bill Act » constitue un catalyseur majeur pour les petites et moyennes capitalisations américaines : l’élargissement de la déductibilité des intérêts pourrait augmenter les bénéfices de +12 % selon certains analystes, compte tenu de leur profil fortement capitalistique et de leur sensibilité aux charges financières. Moins exposées aux tensions commerciales que les grandes valeurs exportatrices, elles devraient également bénéficier d’un affaiblissement du dollar et d’un environnement domestique et politique favorable. Si les coûts de financement restent une contrainte à court terme, l’amélioration attendue des bénéfices au second semestre 2025, combinée à ce soutien fiscal, renforce leur attractivité

ASIE

Les marchés asiatiques ont connu une reprise substantielle en juin. Les tensions commerciales mondiales se sont quelque peu apaisées lorsque les États-Unis et la Chine ont conclu une trêve dans la guerre commerciale. Cet accord a, pour l’instant, stabilisé les liens entre les deux superpuissances et a contribué à améliorer le sentiment des investisseurs mondiaux.

Par ailleurs, l’élection du nouveau président Lee Jae-Myung en Corée du Sud, relance les réformes majeures en matière de gouvernance d’entreprise, dans le but de réduire la décote du marché coréen. Une réforme fiscale vise également à encourager des taux de distribution plus élevés via un traitement favorable des dividendes. Ces évolutions pourraient à terme soutenir le marché actions et attirer davantage d’investisseurs étrangers.

STYLES D’INVESTISSEMENT

États-Unis, le rebond de marché s’est davan[1]tage concentré sur le thème de la Croissance, qui continue d’afficher des révisions bénéficiaires plus résilientes. Le symbole de ce rallye est peut-être le record historique atteint par Nvidia, qui a franchi le cap des 4 000 milliards de dollars de capitalisation boursière (une première mondiale) et se rapproche désormais de la capitalisation de l’ensemble des entreprises de l’EURO STOXX 504 . Ce record traduit le regain d’intérêt porté par les investisseurs sur les thématiques liées à l’intelligence artificielle (IA) au sens large. En effet, d’une part, les secteurs de la technologie et des services de communication aux États-Unis affichent une croissance des bénéfices supérieure aux autres secteurs. D’autre part, les intentions de dépenses d’investissement des entreprises de ces mêmes secteurs ont été revues à la hausse sur 2025, auquel s’ajoute celui des services aux collectivités, notamment la production et distribution d’énergie, en forte expansion liée aux besoins accrus en électricité.