par Régis Bégué, Associé-gérant, Directeur de la gestion actions chez Lazard Frères Gestion

L’entrée des troupes russes en Ukraine s’est traduite par une salve de sanctions internationales à l’encontre de la Russie. Le 7 mars, l’éventualité d’un arrêt des livraisons de gaz et de pétrole russe s’est traduite par une envolée historique des cours de l’énergie et d’autres matières premières. Malgré une accalmie lors des jours suivants, les prix restent à des niveaux bien plus élevés qu’en début d’année. Avec quelles conséquences pour le reste de l’Europe ?

Dès le mois d’octobre 2021, nous évoquions le fait que le continent européen subissait une crise énergétique sans précédent. Celle-ci était alors provoquée par une conjonction de facteurs négatifs : augmentation de la demande énergétique chinoise, faibles livraisons de gaz russe et qatari vers l’Europe, conditions climatiques peu propices aux énergies renouvelables et parc nucléaire français en maintenance partielle. Désormais, non seulement les espoirs d’une résolution rapide de cette crise se sont envolés avec le déclenchement du conflit russo-ukrainien, mais l’approvisionnement énergétique du continent apparaît plus que jamais comme un casse-tête majeur.

Des prix du gaz devenus stratosphériques

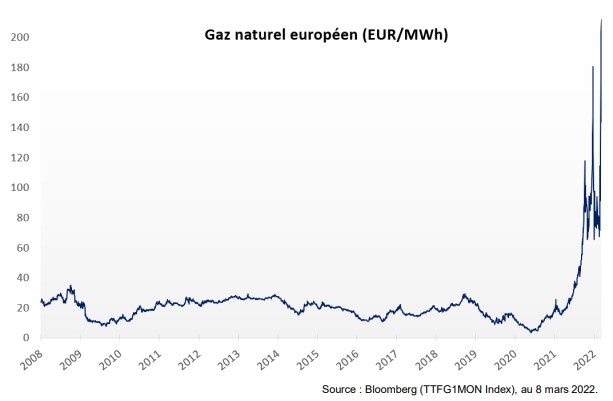

La crise dans laquelle est plongée l’Europe est avant tout une crise du gaz. Le déclenchement du conflit a provoqué une soudaine prise de conscience de la très grande dépendance européenne vis-à-vis du gaz russe. De fait, cette dépendance s’est accrue au cours des dernières années avec la volonté de se détourner des combustibles fossiles (pétrole et fuel notamment)¹. Le gaz naturel, à l’impact écologique modéré, constituait à cet égard une solution privilégiée.

45% des importations européennes de gaz proviennent de Russie², au point qu’un boycott semble désormais peu envisageable. Un tel scénario se traduirait à la fois par d’inévitables pénuries et une très forte envolée des prix du gaz. Un « scénario de l’extrême », pour reprendre les propos de Catherine MacGregor, directrice générale d’Engie.

Cet avertissement est loin d’être anodin, lorsque l’on sait que la situation actuelle constitue d’ores et déjà un scénario extrême. Le gaz européen, qui avait atteint fin 2021 un sommet vertigineux à 180 euros/MWh (soit 330 dollars/baril en équivalent énergétique pétrolier), traitait lundi 7 mars à 295 euros/MWh (soit 541 dollars en équivalent énergétique d’un baril de pétrole). Un prix 10 à 20 fois supérieur à celui de ces dernières années, par ailleurs 40 fois supérieur à l’actuel prix du gaz aux États-Unis. Outre-Atlantique, la situation est en effet bien différente : contrairement à l’Europe, l’Amérique du Nord a fait le pari controversé de l’exploitation du gaz de schiste à bas coût pour subvenir à ses besoins.

En Europe, la solution la plus envisageable pour sortir de cette dangereuse situation passe par l’augmentation des importations de gaz naturel liquéfié (GNL), notamment acheminé par voie maritime depuis les ÉtatsUnis. Néanmoins, les capacités de livraison restent bien plus faibles que celles du gaz russe : leur augmentation nécessiterait la construction de terminaux supplémentaires, un lourd chantier à l’horizon de 3 ou 4 ans.

Le pétrole brièvement revenu à ses plus hauts historiques

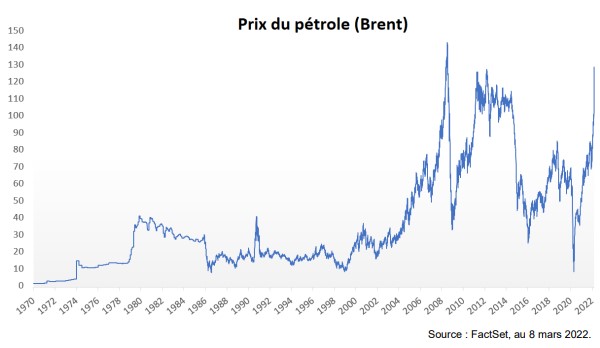

La faible dépendance des États-Unis vis-à-vis de l’énergie russe a permis au pays d’annoncer le 8 mars un embargo total sur le gaz et le pétrole en provenance de Russie. Une sanction certes assez symbolique, puisque les États-Unis n’importent que 8% du gaz russe et sont exportateurs net de pétrole. Néanmoins, le pays pourrait imposer à certains de ses partenaires de suivre le même mouvement, réduisant l’accès à la production russe de 11,5 millions de barils/jour, soit environ 10% du marché mondial. L’anticipation d’un tel scénario a suffi à provoquer une envolée des cours du pétrole à l’échelle mondiale, et non seulement régionale.

Aurait-on cru, il y a tout juste deux ans, que l’or noir se rapprocherait si vite de son record historique de 2008, autour de 140 dollars/baril ? En mars 2020, sous l’effet du premier confinement, les contrats à terme de courte échéance sur le WTI (référence américaine) avaient plongé à leur plus bas niveau historique, atteignant jusqu’à -40 dollars (prix négatif) le 200avril 2020. Le 7 mars 2022, les cours du pétrole ont atteint au contraire 139 dollars/baril sur le Brent (livraison mai 2022) et 130 dollars sur le WTI (livraison avril 2022), à quelques encablures de leur record historique.

Depuis, les cours de l’or noir fluctuent au rythme des annonces de l’OPEP. En 2020, la baisse de la production était jugée insuffisante pour s’ajuster à la chute de la demande. En 2022, le faible empressement des pays de l’alliance pour augmenter leur rythme d’extraction est au contraire jugé problématique pour compenser le risque de boycott du pétrole russe. Les perspectives de nouvelles discussions entre pays de l’OPEP, voire d’un maintien des exportations pétrolières en provenance de Russie, ont permis aux prix de retrouver en fin de semaine des niveaux plus bas, mais toujours supérieurs à 100 dollars/baril.

Une électricité extrêmement coûteuse en Europe

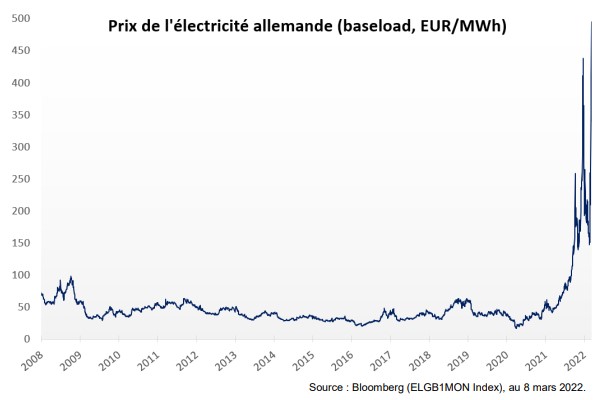

La hausse des cours du gaz et du pétrole a également entraîné, en Europe, une nouvelle hausse des prix de l’électricité. En effet, les prix de l’électricité dépendent de son coût marginal de production, lui-même directement corrélé aux cours du charbon et du gaz utilisés pour produire les unités d’électricité complémentaires à celles générées par les énergies renouvelables et le nucléaire.

Ainsi l’électricité allemande, référence européenne, a atteint 400 euros/MWh sur l’échéance 1 mois le 7 mars, allant jusqu’à dépasser son important pic de la fin 2021. On notera que les prix des contrats à terme de longue échéance sont eux aussi très supérieurs à la moyenne des dernières années : l’échéance 2023 a atteint 184 euros le 7 mars, dépassant largement le niveau de 140 euros/MWh atteint l’an dernier. Ce phénomène traduit la crainte d’une crise énergétique durable en Europe, d’une ampleur inédite.

Si les prix de l’électricité se maintenaient à des niveaux élevés à long terme, de nombreuses questions pourraient émerger sur la faisabilité de certains projets européens. À titre d’exemple, le tout électrique auquel l’Union européenne aspire dans le domaine du transport automobile pourrait s’avérer très complexe à mettre en œuvre.

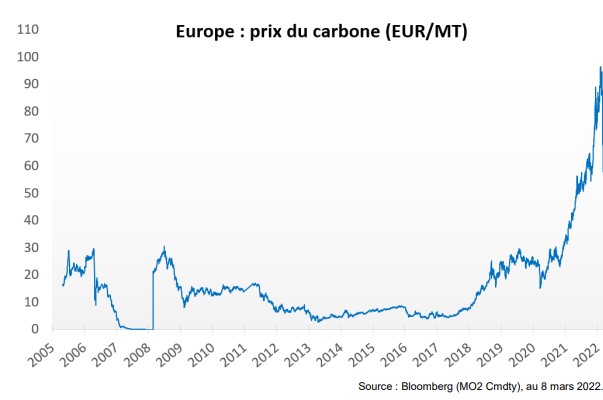

Des prix du CO2 en chute libre

À contre-courant de ces tendances, et de manière diamétralement opposée aux événements de l’année 2021, les « cours du CO2 », autrement dit les prix des quotas d’émission de carbone pour les entreprises soumises à ce système, abandonnent quant à eux 30% depuis le début de la crise russo-ukrainienne. Il s’agit-là d’un phénomène contre-intuitif : l’Europe ayant peu d’autre choix que de recourir aux énergies fossiles pour compenser d’éventuelles pénuries (remise en service des centrales à charbon et recours au fuel par exemple), la demande de quotas d’émission devrait bondir.

Pour expliquer la chute des prix, plusieurs raisons peuvent être avancées :

- la Commission européenne pourrait augmenter ses quotas d’émissions pour faire face à la crise et permettre au charbon d’être utilisé à moindre coût ;

- la Commission européenne pourrait choisir de ne plus rendre obligatoire le recours aux quotas carbone pour la production d’électricité à partir de charbon ;

- une refonte d’ampleur du marché du carbone pourrait être envisagée pour trouver un avenir plus stable à ce marché devenu volatil, faisant l’objet de critiques de plus en plus nombreuses depuis l’automne dernier.

Dans tous les cas, de telles décisions constitueraient un virage à 180 degrés pour la stratégie énergétique européenne, qui cherchait jusqu’alors à pénaliser volontairement le recours aux énergies fossiles pour favoriser le développement des énergies renouvelables.

L’édifice énergétique européen fragilisé

Une chose est sûre : l’édifice énergétique européen apparaît de nos jours fragilisé. L’Europe n’est pas autosuffisante sur la plan énergétique et ne le sera malheureusement pas davantage en développant la production d’énergies renouvelables, par nature intermittentes. Celles-ci nécessitent en effet la présence parallèle d’autres sources d’énergie pour être en mesure de pallier, à tout moment, l’absence de vent ou de soleil. Reste à savoir quelles énergies développer dans un contexte de retrait des énergies fossiles, de détournement du gaz russe et de débats sur le nucléaire.

En France, le récent choix gouvernemental d’une « relance » du nucléaire ne produira par ailleurs ses effets qu’à très long terme, la validation des projets et leur construction pouvant nécessiter, au total, plus d’une dizaine d’années. En Allemagne, où la dépendance au gaz russe est particulièrement forte, aucune évolution ne s’observe actuellement sur les choix énergétiques malgré l’urgence de la situation. Faute de mieux, l’Europe fait finalement le plus controversé des choix en se reposant de nouveau sur des énergies fossiles polluantes pour assurer ses besoins : depuis l’automne dernier, la plupart des centrales à charbon encore fonctionnelles ont dû être réactivées en urgence.

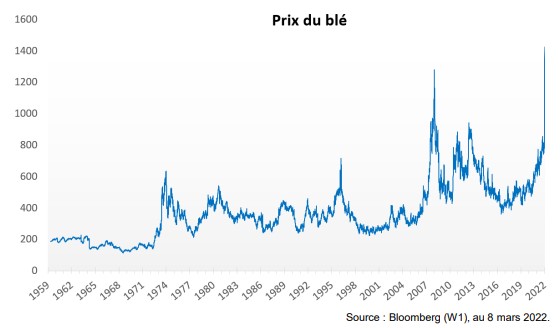

Matières premières agricoles : envol historique des prix du blé

On notera enfin, dans un tout autre domaine, que le conflit en Ukraine a également de lourdes conséquences sur les prix des matières premières agricoles. Le risque de pénurie s’avère particulièrement élevé pour le blé : la Russie était jusqu’à présent le premier exportateur mondial de cette céréale ; l’Ukraine arrivait pour sa part en cinquième position. Au total, les deux pays cumulaient près d’un tiers des exportations mondiales de blé. Des problèmes d’une ampleur semblable frappent désormais l’approvisionnement en orge ou en maïs.

Par ailleurs, l’envolée des cours de l’énergie renchérit en elle-même les coûts de production de ces denrées alimentaires. On pense bien sûr au coût de l’essence nécessaire au fonctionnement des tracteurs, mais aussi aux engrais et produits chimiques utilisés en agriculture, dont la composition à base de méthane s’avère elle-même plus coûteuse.

La conjonction de ces facteurs a notamment provoqué une envolée des cours du blé à des niveaux sans précédent. En un an, le boisseau a vu son prix doubler pour atteindre le niveau de 1400 dollars. Pour le consommateur final, la hausse des coûts de transport routier ou maritime pour acheminer les marchandises s’ajoutera à la hausse des cours du blé en elle-même.

Conclusion

La situation s’avère donc préoccupante à plus d’un titre. La crise énergétique de l’automne s’est non seulement intensifiée, mais s’étend désormais à d’autres matières premières. L’Europe dispose certes de stocks et de réserves pour gérer cette crise à court terme, mais ces réserves s’amenuisent et l’accroissement de l’inflation semble inévitable. Reste à savoir si cette inflation sera durable : tout dépendra bien sûr de l’évolution du conflit russo-ukrainien, pouvant aussi bien s’orienter vers une résolution relativement rapide qu’une aggravation assortie de nouvelles sanctions. Les puissances publiques devraient rester très sollicitées pour absorber une partie de cette inflation, au risque de conserver des déficits budgétaires élevés, déjà creusés par la crise du Covid-19.

Dans tous les cas, il semble inévitable que la crise actuelle constitue un tournant majeur pour les choix stratégiques de l’Union européenne. Non seulement le continent va désormais chercher à développer une plus grande auto-suffisance énergétique, mais l’Europe pourrait également envisager de refondre sa Politique agricole commune (PAC) pour soutenir l’agriculture locale. Les défis à relever s’avèrent donc nombreux et la capacité des consommateurs à faire face à des prix plus élevés restera à surveiller.