par William De Vijlder, Group Chief Economist chez BNP Paribas

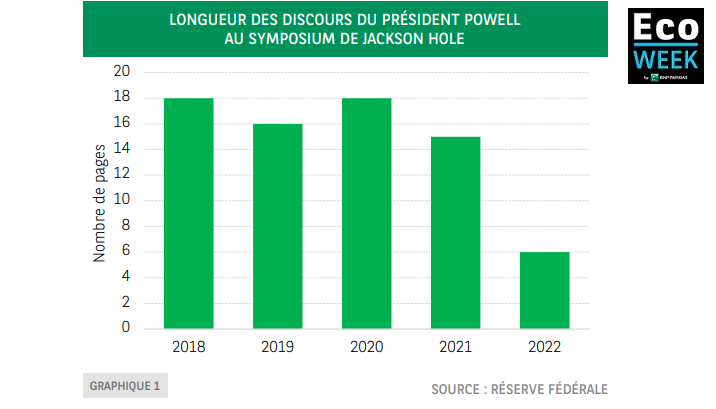

Quand on prononce un discours, mieux vaut être concis pour être facilement compris. Depuis sa prise de fonction à la tête de la Réserve fédérale américaine et jusqu’en 2021, les discours de Jerome Powell, au symposium annuel Jackson Hole, faisaient en moyenne 17 pages. Cette année, il s’est limité à six pages (graphique 1) et le ton a été donné dès le début : « Aujourd’hui, mes propos seront plus courts, mieux ciblés et mon message plus direct. »[1] Et son message pouvait difficilement être plus clair : « Notre responsabilité d’assurer la stabilité des prix est inconditionnelle. » Cela signifie que la politique monétaire devra être resserrée, autant et aussi longtemps que nécessaire.

Il est intéressant de noter que François Villeroy de Galhau, le gouverneur de la Banque de France, a prononcé les mêmes mots dans son discours à Jackson Hole : « N’ayez aucun doute qu’à la BCE, nous augmenterons s’il le faut les taux au-delà de la normalisation : ramener l’inflation à 2 % est de notre responsabilité ; notre volonté et notre capacité à remplir notre mandat sont inconditionnelles. »[2]

En insistant sur le caractère inconditionnel du resserrement monétaire, la Réserve fédérale considère que la stabilité des prix – ramener l‘inflation à l’objectif – est désormais plus importante que ses autres objectifs de long terme, à savoir promouvoir l’emploi et des taux d’intérêt à long terme modérés. La raison sous-jacente est que ne pas faire suffisamment pour maîtriser l’inflation à court terme aurait à long terme un impact négatif sur la croissance, et entraînerait une augmentation des rendements obligataires du fait d’anticipations d’inflation plus élevées. Isabel Schnabel, membre du directoire de la BCE, l’a également souligné à Jackson Hole, et a ajouté que « les risques d’un désancrage des anticipations d’inflation augmentent ».[3]

D’autres hausses de taux sont nécessaires, aux États-Unis comme dans la zone euro, car l’évolution des facteurs qui influencent l’inflation, telle qu’elle est attendue, ne suffira pas. Cette question apparaît dans les minutes de la réunion du FOMC de juillet. La baisse des prix des produits de base aiderait, mais ces derniers pourraient rebondir, tandis que « l’amélioration de l’offre serait utile, mais ne pourrait pas, à elle seule, résoudre suffisamment rapidement les déséquilibres entre l’offre et la demande dans l’économie »[4]. Selon Isabel Schnabel, « même si nous entrons en récession, il est peu probable que les pressions inflationnistes s’atténuent d’elles-mêmes (…) Le ralentissement de la croissance ne suffira donc probablement pas à freiner l’inflation »[5].

Il en résulte que, dans la conduite de la politique monétaire, la distinction entre les chocs de demande et ceux d’offre, pour expliquer l’augmentation de l‘inflation, est aujourd’hui dépassée. Elle était fondée sur l’idée que les conséquences inflationnistes d’un choc d’offre négatif – i.e. une hausse des prix des matières premières – étaient temporaires. Powell a reconnu à Jackson Hole que l’inflation élevée actuelle reflétait une forte demande et une offre limitée, et qu’attendre que cette dernière remonte – grâce à la réduction des goulets d’étranglement et des délais de livraison, etc. – n’est pas une option étant donné le niveau actuel de l’inflation et sa trajectoire prévue en l’absence d’une politique monétaire plus stricte.

Isabel Schnabel a été encore plus claire : dans le contexte actuel d’incertitude liée la persistance d’une inflation élevée, « considérer que l’inflation est tirée soit par l’offre, soit par la demande a peu de sens ». Le risque d’une inflation durablement élevée induit aussi que les banques centrales devront être certaines d’avoir remporté la bataille contre l’inflation avant de changer de politique monétaire. Selon Powell, « les événements passés sont un avertissement fort du risque d’un assouplissement prématuré ». Schnabel partage ce point de vue : « Les décideurs politiques ne devraient pas s’arrêter au premier signe d’un possible retournement des pressions inflationnistes, comme une baisse des perturbations de la chaîne d’approvisionnement. Ils doivent plutôt montrer leur détermination à ramener rapidement l’inflation à sa cible. »

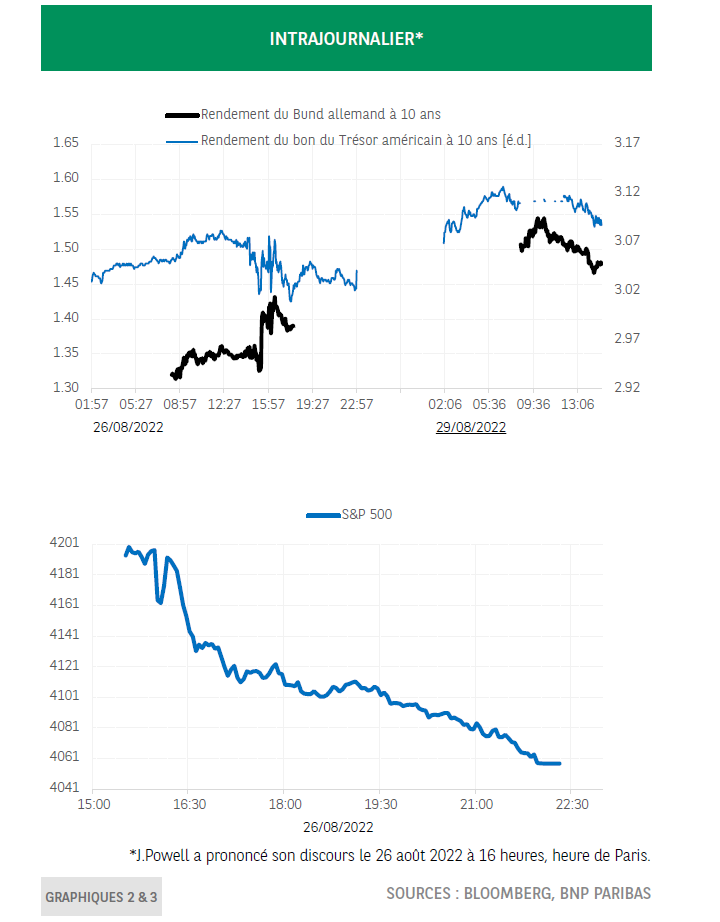

Cela signifie que le « quoi qu’il en soit » revêt un nouveau sens[6] : les taux augmenteront pour maîtriser l’inflation, quel que soit le coût à court terme pour l’économie, car ne pas faire assez maintenant entraînerait un coût économique encore plus élevé par la suite. Sans surprise, les marchés ont vivement réagi à ces déclarations (graphiques 2 et 3). Vendredi 26 août, les rendements du Trésor américain ont bondi, avant de baisser de nouveau, tandis que les marchés actions ont chuté en réaction aux propos de Powell. Les déclarations de samedi 27 août de Schnabel et Villeroy de Galhau ont entraîné lundi 29 un énorme bond des rendements obligataires. Les banques centrales devraient s’en féliciter. Des conditions financières plus strictes aideront le resserrement monétaire à freiner la croissance. Dans quelle mesure cela se reflétera dans la dynamique de l’inflation ? Cela dépendra, dans une large mesure, de ce qui arrivera du côté de l’offre, qui n’est pas du ressort des banques centrales.

NOTES

1] Source : “Monetary Policy and Price Stability”, discours de Jerome H. Powell lors du symposium de politique économique “Reassessing Constraints on the Economy and Policy” organisé par la Fed de Kansas City à Jackson Hole (Wyoming) le 26 août 2022.

[2] Source : “Monetary Policy Post-Pandemic: Balancing between Science and Art, Predictability and Reactivity”, discours de François Villeroy de Galhau, Gouverneur de la Banque de France, au symposium de Jackson Hole, le 27 août 2022.

[3] Dans la zone euro, les anticipations d’inflation à moyen terme des consommateurs, qui étaient à 2% pendant la pandémie, ont atteint 3% (valeur médiane) voire près de 5% (valeur moyenne). De plus, en examinant la distribution des prévisions d’inflation par les consommateurs et les prévisionnistes professionnels, on observe une augmentation à la droite de la distribution. Enfin, les anticipations d’inflation ont augmenté davantage chez les personnes qui connaissent les sujets financiers.

[4] Source : Réserve fédérale, minutes de la réunion du FOMC des 26 et 27 juillet 2022.

[5] Source : Interview d’Isabel Schnabel, membre du directoire de la BCE, par Reuters, le 16 août 2022.

[6] L’ancienne signification du “quoi qu’il en coûte” figure dans le discours qu’a fait Mario Draghi le 26 juillet 2012 durant la crise de la dette souveraine de la zone euro : « Dans le cadre de notre mandat, la BCE est prête à faire tout ce qu’il faudra pour préserver l’euro. Et croyez-moi, ça suffira. » Source : BCE