par William De Vijlder, Group Chief Economist chez BNP Paribas

L’année dernière, le débat autour de l’inflation portait essentiellement sur le moment où elle culminerait. Après les hausses marquées et rapprochées des taux directeurs, décidées par les banques centrales, et le repli de l’inflation globale, consécutif à la baisse des prix de l’énergie, la question qui se pose actuellement est celle de l’ampleur et de la rapidité de la baisse de l’inflation.

Concernant la zone euro, les projections de mars de la Banque centrale européenne (BCE) font apparaître un recul de l’inflation globale en dessous de 3,0 % d’ici fin 2023 et une stabilisation à 2,9 % en 2024. L’objectif d’inflation de la BCE de 2 % serait atteint au troisième trimestre 2025. Dans ses prévisions économiques du printemps 2023, la Commission européenne table sur une baisse de l’inflation globale à 3,5 % au quatrième trimestre de cette année et à 2,3 % à la fin de 2024, la moyenne annuelle atteignant alors 2,8%. Cependant, l’inflation globale, cette année et l’année prochaine, sera fortement influencée par les effets de base des prix de l’énergie et des produits alimentaires.

Il est donc important de s’intéresser à l’évolution de l’inflation sous-jacente. Selon les projections de la BCE, elle devrait être plus élevée en 2023 qu’en 2022 (3,2 % contre 2,7 %) en raison des effets indirects différés des prix élevés de l’énergie passés et de la dépréciation de l’euro[1] pour refluer à 1,7 % en 2024. Les prévisions de la Commission européenne sont nettement plus élevées, avec une inflation sous-jacente moyenne à 6,1 % en 2023, suivie d’une diminution progressive à 3,2 % en 2024. Cet écart important entre les projections témoigne de l’incertitude entourant la trajectoire de désinflation, qui laisse craindre une inflation plus persistante que prévu.

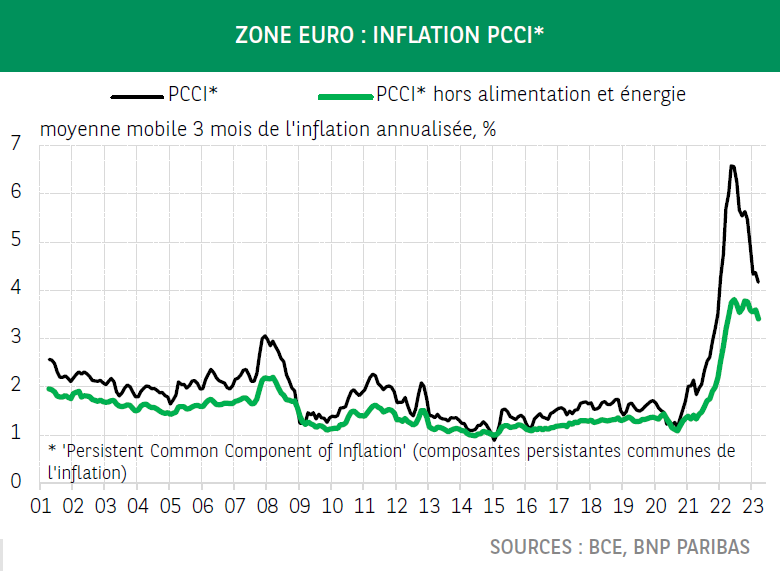

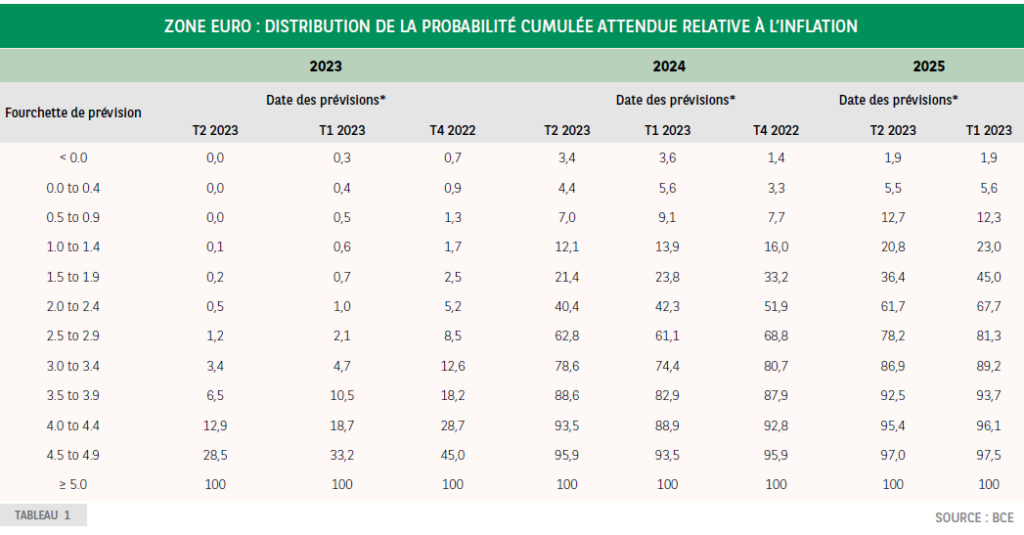

L’estimation de la composante persistante et commune de l’inflation (PCCI)[2] globale, établie par la BCE, a récemment diminué ; Néanmoins, hors alimentation et énergie, l’amélioration reste très faible (graphique 1). D’autres indicateurs de l’inflation sous-jacente ne font pas davantage ressortir un retournement de tendance, ce qui a récemment amené Philip Lane, membre du directoire de la BCE, à conclure : « Globalement, la fourchette est non seulement élevée, mais elle est aussi large, indiquant un niveau élevé d’incertitude sur l’inflation sous-jacente »[3]. De plus, d’après la dernière enquête de la BCE auprès des prévisionnistes professionnels (T2 2023), ces derniers sont plus nombreux à anticiper la persistance d’une inflation élevée. Au quatrième trimestre 2022, ils n’étaient que 48 % à prévoir une inflation supérieure à 2,4 % en 2024, or, dans la dernière enquête, ce chiffre a atteint 60 %. Pour 2025, 61,7 % des prévisionnistes interrogés anticipent une inflation égale ou inférieure à 2,4 %, contre 67,7 % dans l’enquête du premier trimestre 2023.

La persistance de l’inflation peut être définie de la manière suivante : « la tendance de l’inflation à converger lentement vers sa valeur à long terme à la suite d’un choc qui l’a éloignée de sa valeur à long terme »[4]. Elle peut être due à plusieurs facteurs. Premièrement, une succession de chocs, comme ce fut le cas ces dernières années : la pandémie de Covid-19, qui a perturbé l’offre et la demande, la guerre en Ukraine et la flambée des prix de l’énergie, suivie d’une forte hausse des prix alimentaires. Ces chocs peuvent être transitoires, mais s’ils convergent dans le même sens, ils créent une persistance de l’inflation[5]. Deuxièmement, toutes les entreprises ne sont pas touchées de manière simultanée par la hausse des prix. Certaines peuvent avoir conclu des contrats de fourniture à long terme qui, temporairement tout au moins, les protègent contre la hausse des prix. De plus, toutes les entreprises n’ajustent pas leurs prix en même temps. Troisièmement, la réaction des ménages et des entreprises à un choc inflationniste peut évoluer avec le temps, générant une persistance intrinsèque de l’inflation. Les entreprises peuvent de plus en plus fixer les prix en réaction à des augmentations de prix antérieures pour restaurer leurs marges bénéficiaires. Elles peuvent aussi augmenter leurs prix plus souvent en cas de hausse rapide du coût des intrants. De même, les revendications salariales peuvent augmenter pour rattraper les pertes antérieures de pouvoir d’achat, dues à la hausse de l’inflation.

Pour une banque centrale, le risque réside dans le fait que « ces effets de second tour soient intégrés dans la dynamique des prix et des salaires, faisant peser la menace d’un mouvement de hausse autoentretenue de l’inflation globale »[6]. Un marché du travail en tension, ajouté à un important pouvoir de fixation des prix des entreprises, ne fera que renforcer la persistance de l’inflation. Il est intéressant de noter que les effets de second tour peuvent persister alors même que le choc d’inflation initial a peut-être déjà cessé. C’est ce que Huw Pill de la Banque d’Angleterre a tenu à souligner dans ses explications relatives aux conséquences d’une envolée des prix de l’énergie.

L’effet direct sur l’inflation disparaîtra avec le temps du fait des effets de base, mais dans la mesure où les ménages et les entreprises anticipent une hausse permanente du niveau des prix. Ils peuvent continuer à chercher de rattraper les pertes de revenu réel et de bénéfices antérieures même si l’inflation de l’énergie est retombée à zéro. Dans ce cas, on ne peut exclure une spirale salaires-prix. Enfin, les anticipations d’inflation peuvent également contribuer à la persistance de l’inflation, soit en raison de doutes quant à la détermination des banques centrales à lutter contre une inflation élevée — désancrage des anticipations d’inflation — soit du fait de l’information imparfaite des ménages et des entreprises sur la nature du choc — temporaire ou permanent — et sur la manière dont l’économie va réagir à ce choc.

Au vu de ce tableau, que peut-on dire de la persistance de l’inflation dans la zone euro ? Plusieurs facteurs vont dans le sens d’une désinflation. Dans l’industrie manufacturière, les indices des directeurs d’achat font apparaître un recul de l’évaluation des prix des intrants à 44 en avril, ce qui signifie que 56 % des entreprises signalent une baisse des prix des intrants. L’estimation des prix à la production s’est également améliorée, mais elle reste supérieure à 50. Elle s’inscrivait ainsi à 51,6 en avril. Les goulets d’étranglement se résorbent au niveau de l’offre, comme le montre la normalisation des délais de livraison, tandis que les tarifs de fret sont en baisse. Par ailleurs, les prix de l’énergie ont diminué. Le durcissement des critères d’octroi de prêt et l’augmentation des taux directeurs devraient freiner la demande, contribuant ainsi à un reflux de l’inflation. Les anticipations d’inflation — basées sur des enquêtes et sur le marché — restent bien ancrées. Cependant, les pressions sur les prix des intrants comme sur les prix à la production restent élevées dans les services et la Commission européenne s’attend à ce que la résorption des pressions sur les prix des produits et aliments (transformés) soit lente. Selon ses anticipations, les salaires vont aussi enregistrer une forte croissance tandis que les marges bénéficiaires devraient continuer d’augmenter en 2023, avant de se comprimer en 2024.

Dans l’ensemble, la Commission européenne s’attend à une diminution progressive de l’inflation[7]. Pour savoir si nous sommes sur la bonne voie, peut-être pourrions-nous nous inspirer des principaux indicateurs utilisés par la Banque d’Angleterre pour évaluer l’ampleur et l’évolution de la persistance de l’inflation : les tensions du marché du travail, l’intensité des évolutions salariales et la dynamique des prix des services[8].

NOTES

[1] Source : Projections macroéconomiques pour la zone euro établies par les services de la BCE, mars 2023.

[2] L’indicateur PCCI est l’une des mesures de l’inflation sous-jacente suivies par la BCE. À l’aide de méthodes quantitatives, le taux d’inflation de chaque poste de l’indice des prix est décomposé en une composante commune à toutes les séries et une composante idiosyncratique propre à une série donnée. On entend par PCCI une moyenne pondérée des composantes communes. Source: BCE, PCCI – a data-rich measure of inflation sous-jacente in the euro area, Statistics Paper Series, n° 38, octobre 2020.

[3] Source : Underlying inflation, Conférence donnée par Philip R. Lane, membre du directoire de la BCE, Trinity College Dublin, 6 mars 2023.

[4] Source : Filippo Altissimo, Michael Ehrmann, and Frank Smets, Inflation persistence and price-setting behaviour in the euro area a summary of the IPN evidence, document occasionnel n°46 de la BCE, juin 2006.

[5] C’est ce que l’on appelle la « persistance extrinsèque de l’inflation ». Source : Inflation persistence and monetary policy – discours prononcé par Huw Pill, Banque d’Angleterre, 4 avril 2023.

[6] Source : voir note de bas de page 5.

[7] Source : Commission européenne, Prévisions économiques du printemps 2023, mai 2023.

[8] Source : voir note de bas de page 5.