par David Brett, Editorialiste chez Schroders

Les chocs subis par les places boursières depuis plus de quarante ans sont amplement suffisants pour dissuader les investisseurs de s’y aventurer. Notre étude montre ce qui s’est passé après chaque événement.

Guerres, catastrophes, conflits économiques, instabilité politique et maintenant pandémie – les quatre dernières décennies ont mis à l’épreuve l’attitude des individus vis-à-vis de l’investissement.

Dans de nombreux cas, ces événements rendent la décision déjà difficile d’investir votre argent encore plus compliquée, conduisant certains à ne pas investir du tout.

Les spécialistes des sciences comportementales appellent cela l’aversion aux pertes. Ils estiment que la souffrance psychologique induite par une perte est à peu près deux fois plus forte que le plaisir induit par un gain. D’où la raison pour laquelle certaines personnes répugnent à prendre le risque d’investir.

Pourtant, comme le montre une étude de Schroders, rester à l’écart du marché boursier ces 32 dernières années aurait pu se révéler coûteux.

L’effet d’érosion de l’inflation et de taux d’intérêt historiquement bas aurait réduit la valeur de votre argent si vous aviez décidé de ne pas investir.

Bien qu’investir dans le marché des actions comporte des risques plus importants [la possibilité de perdre l’intégralité des fonds investis] et s’accompagne d’une volatilité [la variation à la hausse comme à la baisse de votre placement], un tel choix aurait pu doper vos gains.

Bien entendu, le choix d’investir dépend de votre situation personnelle et si vous n’êtes pas certain du caractère approprié d’un placement, il convient d’en discuter avec un conseiller financier

Après ajustement pour tenir compte de l’inflation, l’étude de Schroders dresse les constats suivants :

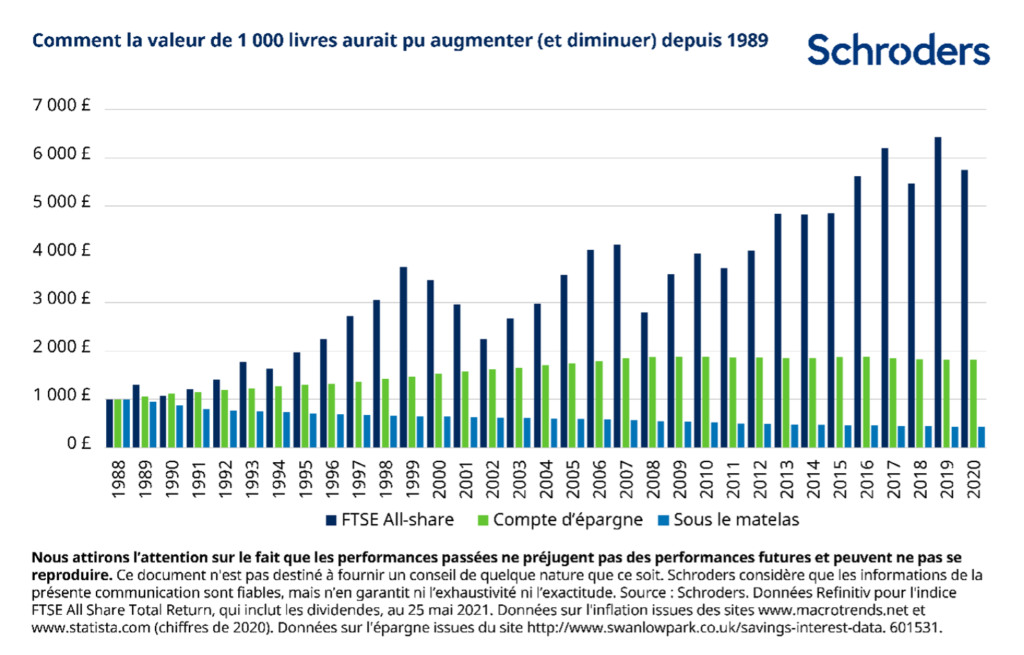

- 1 000 livres sterling cachées « sous le matelas » début 1989 vaudraient désormais 428 livres en raison des effets de l’inflation britannique – soit une performance annuelle de -2,6 %.

- 1 000 livres laissées en dépôt sur un compte d’épargne britannique début 1989 vaudraient désormais 1 818 livres – soit une performance annuelle de 1,90 %.

- 1 000 livres investies dans l’indice FTSE All-Share début 1989, avec tous les revenus réinvestis, vaudraient désormais 5 751 livres – soit une performance annuelle de 5,6 %.

Ces chiffres ne sont pas ajustés pour inclure les frais de compte ou de placement.

Le graphique ci-dessous montre l’évolution annuelle de la valeur « réelle » (c’est-à-dire après inflation) de 1 000 livres sterling investies en actions britanniques, dans un compte bancaire britannique ou laissées sous le matelas.

Nous vous rappelons que les performances passées ne sont pas un indicateur fiable des performances futures. Investir dans une région géographique donnée [actions britanniques] peut entraîner des variations importantes de la valeur de votre investissement, ce qui peut avoir un impact négatif sur la performance.

Un bref historique des krachs boursiers depuis 2000

Ces 32 dernières années ont été marquées par certains des plus gros chocs boursiers de l’histoire.

Les chocs les plus récents ont été déclenchés par la pandémie, qui a provoqué la quasi mise à l’arrêt de l’économie mondiale. La Covid-19 a été le principal facteur responsable de trois des dix plus fortes baisses journalières des quarante dernières années.

Pourtant, bien que la Covid ait provoqué des baisses journalières considérables, la baisse de près de 10 % des actions britanniques en 2020 reste modeste par rapport à certaines baisses annuelles enregistrées depuis 1989.

La crise financière mondiale de 2008, qui avait débuté avec l’effondrement progressif du marché immobilier aux États-Unis l’année précédente, a provoqué la pire récession mondiale depuis les années 1930. Au cours de l’année achevée fin 2008, le FTSE All-Share a plongé de 30 %, sa pire performance annuelle depuis 1989.

En 2001, ce même indice a chuté de 13 %. Cette baisse est intervenue dans le sillage de l’éclatement de la bulle Internet à la fin des années 1990, entraînant la vente massive de valeurs technologiques très prisées. Mais elle a également coïncidé avec les attaques terroristes contre le World Trade Centre à New York en septembre. La période a également été marquée par un fort ralentissement de l’économie mondiale, bien que le Royaume-Uni ait réussi à éviter une récession. L’indice FTSE All Share a clôturé l’année 2002 en baisse de 22 %.

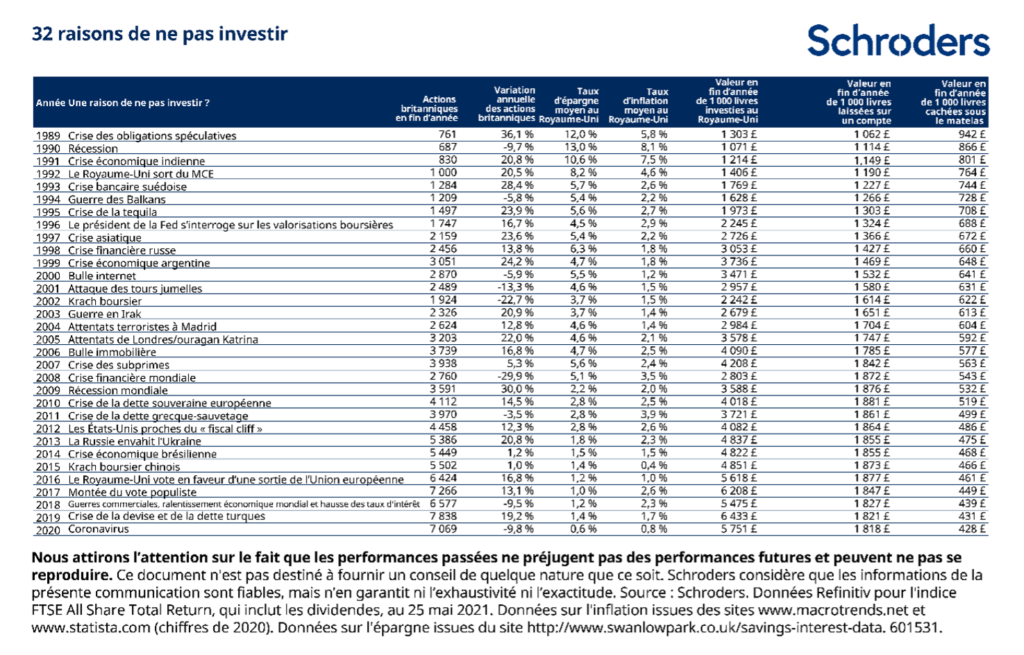

Le tableau ci-dessous montre ce qu’aurait pu être l’évolution de la valeur de votre placement d’année en année entre 1989 et 2020, et l’impact négatif que l’inflation peut avoir sur votre patrimoine. Il présente également les événements mondiaux qui auraient pu dissuader les investisseurs durant cette même période.

Nick Kirrage, gérant de fonds et auteur du blog « Value Perspective » dédié à l’investissement, s’est souvent exprimé sur le rôle dangereux que peut jouer la peur.

Selon lui, « les gens oublient parfois à quel point la situation a été mauvaise par le passé. Cela peut les conduire à prendre – ou à s’abstenir de prendre – des décisions susceptibles de nuire à leur patrimoine des décennies durant.

Ces données montrent que les investisseurs qui auraient choisi de conserver leurs avoirs sous forme de liquidités auraient vu leur épargne détruite par l’inflation lors des périodes de hausse des marchés d’actions. Honnêtement, bien d’autres périodes au cours des 100 dernières années nous amèneraient à la même conclusion. Même durant la Seconde Guerre mondiale, les places boursières ont enregistré des performances honorables aux États-Unis et au Royaume-Uni.

En vérité, il n’y a pas de moment « idéal » pour placer de l’argent sur le marché des actions. Si vous attendez un tel moment, vous risquez de conserver des liquidités indéfiniment et, à plus long terme, d’être largement perdant en conséquence. »

Les opinions présentées ci-dessus ne sauraient être utilisées ni interprétées comme conseil ou une recommandation. Les performances passées ne sont pas un indicateur fiable des performances futures et la valeur de votre argent peut baisser lorsqu’il est investi.