par William De Vijlder, Group Chief Economist chez BNP Paribas

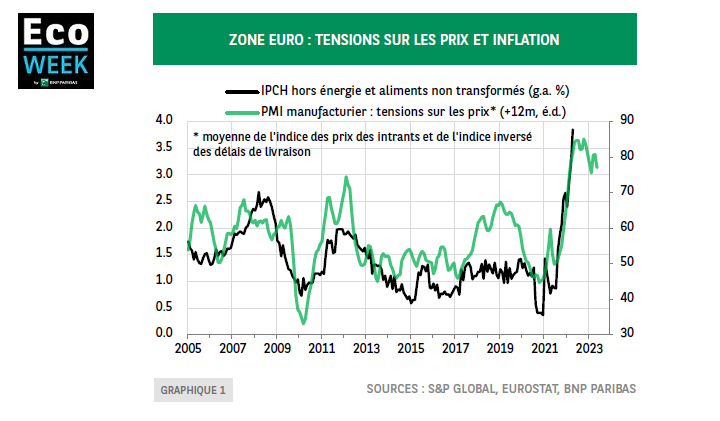

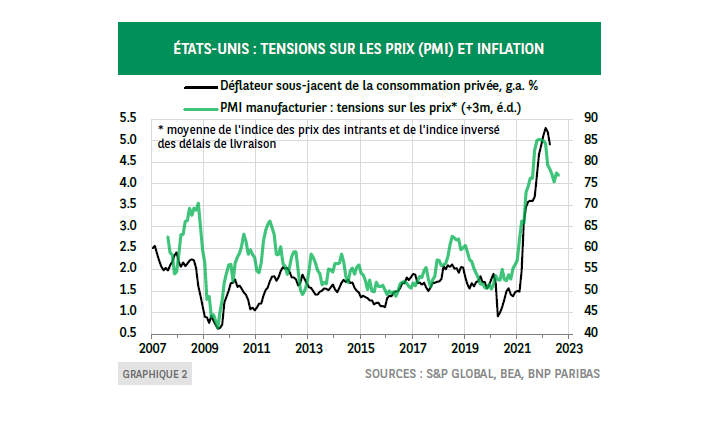

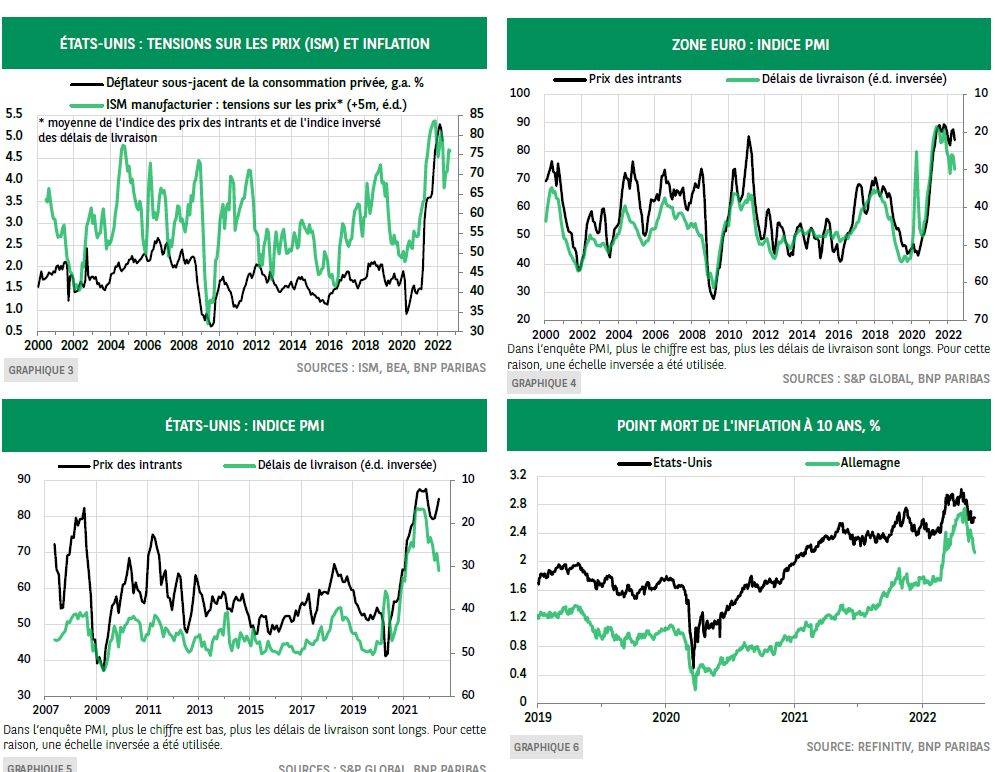

D’après les données historiques, une relation étroite existe dans la zone euro entre, d’une part, l’indicateur des pressions sur les prix, basé sur les données d’enquête relatives aux délais de livraison et aux prix des intrants dans l’industrie manufacturière et, d’autre part, l’inflation sous-jacente, cette dernière suivant l’évolution des tensions sur les prix avec un décalage d’environ douze mois (graphique 1). Aux États-Unis, la corrélation est tout aussi marquée, mais le décalage est beaucoup plus réduit (graphiques 2 et 3).

À cet égard, les récents indices « flash » des directeurs d’achat (PMI) montrent que les pressions sur les prix atteindraient un pic, ce qui laisse espérer que l’inflation leur emboîtera le pas d’ici quelques mois[1]. Dans la zone euro, en Allemagne et en France, les délais de livraison se sont réduits et le pourcentage d’entreprises enregistrant une hausse des prix des intrants a légèrement baissé en mai (graphique 4). Les entreprises américaines font également état d’un certain raccourcissement des délais de livraison, mais elles sont en revanche plus nombreuses à être confrontées à une augmentation des prix des intrants (graphique 5).

L’inflation élevée et croissante étant au cœur des préoccupations depuis le début de l’année, on peut craindre une réaction excessive face aux signes d’un éventuel changement de direction. Un tel virage, s’il se confirmait dans les prochains mois, serait un soulagement, mais l’attention se déplacerait aussi vers la vitesse de décélération de l’inflation. Le processus sera probablement lent étant donné qu’une grande majorité d’entreprises continue de faire état d’une hausse des prix des intrants et de délais de livraison longs.

La vigueur de la demande, par son influence sur le pouvoir de fixation des prix des entreprises, joue également un rôle. Ainsi, les indices PMI « flash » indiquent un léger recul du nombre d’entreprises aux États-Unis, dans la zone euro et en France, qui envisagent de relever leurs prix. En Allemagne, la baisse a été négligeable, même si une variation plus importante ressort d’une enquête menée en mai par l’Institut Ifo[2]. Il s’agit du premier repli depuis plusieurs mois. Néanmoins, le solde net des entreprises allemandes prévoyant d’augmenter leurs prix dans les trois prochains mois reste élevé. Il faut donc s’attendre à un processus lent de reflux de l’inflation. Selon l’Institut Ifo, « la tendance suggère que les taux d’inflation mensuels passeront de plus de 7 % à moins de 6 % au second semestre ». Ces évolutions ont eu une influence sur les marchés financiers. Les marchés obligataires ont commencé à intégrer dans les prix un changement imminent de la dynamique de l’inflation, comme en témoigne le repli récent des points morts d’inflation aux États-Unis et en Allemagne (graphique 6). Cette évolution résulte de la conjugaison de deux facteurs : la baisse des anticipations d’inflation et le sentiment d’une diminution du risque de hausses surprises de l’inflation.

Une fois le pic d’inflation atteint, la question de la vitesse de sa décélération occupera le devant de la scène, car elle déterminera les anticipations relatives à l’ampleur des relèvements de taux auxquels devront procéder les banques centrales. Cela aura, à son tour, une influence sur l’évolution des rendements obligataires et, plus généralement, sur les coûts d’emprunt avec, par conséquent, un impact sur l’activité économique. Plus la décélération de l’inflation sera lente, plus elle créera le malaise, laissant craindre que la hausse toujours plus forte des taux d’intérêt finisse par provoquer une récession. Cette préoccupation est particulièrement vive aux États-Unis, compte tenu du resserrement cumulé attendu de la part de la Réserve fédérale. Or, si tout le monde espère qu’un ralentissement de l’activité freinera l’inflation, personne ne veut voir caler le moteur de la croissance.

NOTES

[1] Les données pour la zone euro ont été collectées entre le 12 et le 20 mai et celles pour les États-Unis entre le 12 et le 23 mai. Source : S&P Global.

[2] Source : Institut ifo : Fewer Companies in Germany Plan to Raise Prices, 27 mai 2022. La baisse a été observée dans les différents secteurs (industrie manufacturière, commerce de gros, services, bâtiment).